突破的前奏曲!平静的钠电水下实则“躁动不安”

发布日期:2023/11/14

受锂价波动、产能过剩、价格战等一系列问题影响,锂电行业已“步入寒冬”的声音此起彼伏。

而相比发展已经十分成熟的锂电产业,曾经红极一时,还处在产业化初期的钠电储能产业早在今年年初就已然跨入“寒冬”。

随着碳酸锂价格的迅速回落,早前火爆异常的钠离子赛道热度一时间降至冰点,在储能市场上的声量大不如前,行业对“钠电的时代还会到来吗”的疑虑却愈发深重。

在回归平寂的另一面,今年以来,钠电领域的初创企业仍如雨后春笋,资本投融资事件亦层出不穷,显然资本市场仍未放弃对钠离子电池的关注;与此同时,此前鲜为人所探讨的聚阴离子技术路线才初露峥嵘,正处欣欣向荣之势;而钠电也仍为多数储能企业寻求转型出路的首选。

无论平静水面下的“异动”,还是从业者对钠电赛道的预期,似乎都证明了钠电行业远没有看上去那么简单。

“安静是突破的前奏曲。我们认为未来这几年,可能是产业真正突破的时候,也是能够做点正事的时候。”中科海钠总经理李树军表示,“板凳坐得十年冷”,钠电的未来无需怀疑。

从火爆降至冰点,平静的钠电水下,实则“躁动不安”。

一落千丈

进入2023年,钠电储能的热度持续走高。

作为能解决锂电“卡脖子”问题的钠电被储能行业寄予厚望,各种投资涌入各家钠电企业,钠电产业一时风头无两,被市场冠以“取代锂电”、“储能未来”等一系列“殊荣”,2023年还被行业内称为“钠电元年”。

时值碳酸锂价格一路飙涨,整个锂电行业哀鸿遍野,市场也悲惨万分,反观钠离子电池在市场上却迎来繁盛一时的高光时刻,“替代锂电”的呼声也越来越高。

钠电领域繁荣的景象吸引着各路玩家争先参与其中,各相关企业也开始疯狂扩产。

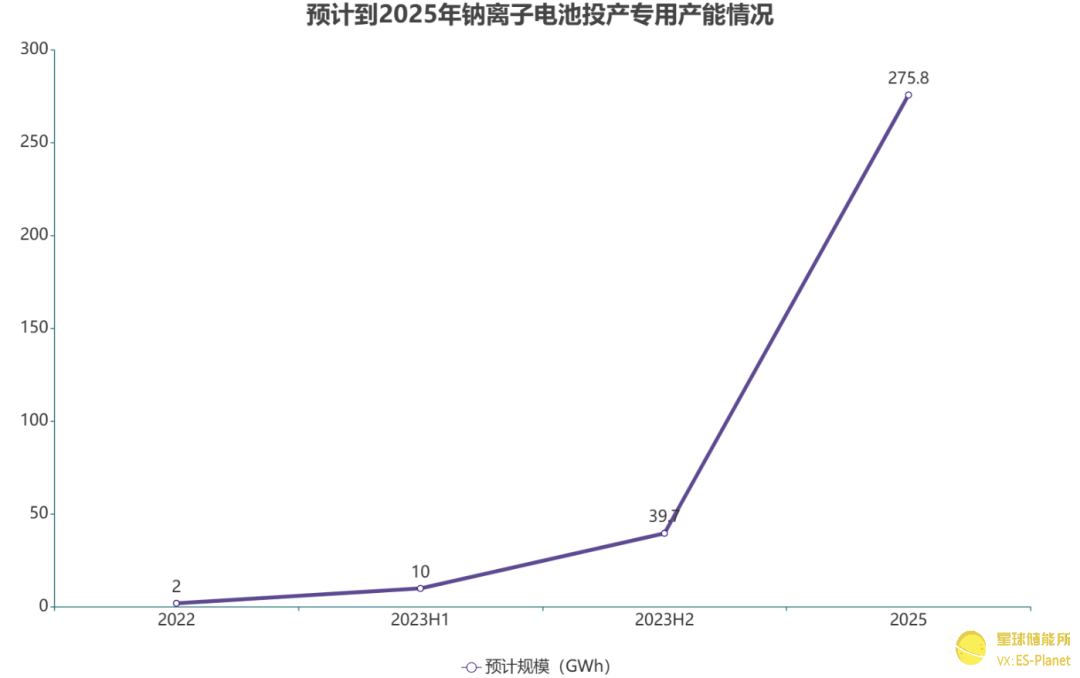

据当时公开数据统计,2023年上半年,全国已经投产的钠离子电池专用产能达到10GWh,相比2022年增长了8GWh,预计2023全年将达39.7GWh,2025年底达275.8GWh。

※ 2025年钠离子电池专用产能投产预计

来源:公开信息

就如彼时的传艺科技高调宣布跨界进军钠电赛道,并且曾多次表示“有将近10年的研发储备投入,整体技术水平处于领先位置”,传艺科技就这样乘着钠电东风,一口气连收7个涨停板。

此后的传艺科技顺利开始一系列大规模扩产、融资、对外合作等动作,并宣布拿下全球知名汽车制造商子公司大额订单。

可不久后,钠电行业开始逐步走向寒冬,在行业内,对钠电的呼喊也从最开始狂热时的“替代”成为了“补充”。受此影响,传艺科技的订单交付执行、对外合作以及获得订单均开始出现问题。

随着上游锂矿稳定,多家锂电企业向全产业链开始布局,其免疫能力和抗压能力不断增强,而磷酸锰铁锂等“升级版”的锂电技术也开始出现,钠电的成本优势在逐渐变弱。

另外,能量密度的差距和量产的延迟也使得钠电现阶段还无法超越锂电成为第一选择。

产业的寒冬对部分企业来说是毁灭性的,钠电产业从火爆降到冰点也使得不少钠电企业从顶峰跌到低谷,传艺科技只是其中一家。有人开始考虑钠电是不是真的可行,钠电市场也伴随着种种疑虑归于平静。

虽然目前来看,钠电替代锂电成了天方夜谭,钠电元年可能也不会是2023年,但抓紧风口发展的钠电已经占据了重要的地位,现在的钠电市场看似水面波澜不惊,实则水下早已开始沸腾。

水下沸腾

今年以来,钠电领域的初创企业仍如雨后春笋,资本投融资事件亦层出不穷

就在最近,11月5日,钠离子电池硬炭负极材料供应商容钠新能源完成数千万元A轮融资,由孚能系产业资本谨孚基金领投,基石资本跟投,架桥资本持续追加投资。

这是继源来资本独家天使轮投资,峰和资本领投Pre-A轮,架桥资本、清流资本投资Pre-A+轮之后,去年8月才成立的容钠新能源在今年完成的第四轮融资。

一年不到,4轮融资。钠电这潭水虽然表面已经归于平静,水下实际还在不断“沸腾”。

2022年4月成立的珈钠能源,不仅初期收获雷军旗下顺为资本数千万天使轮融资,又先后在去年8月、今年1月分别拿下Pre-A轮及Pre-A+轮融资;同为聚阴离子体系的启钠新能源去年9月刚成立,在短短不到一年的时间内已然收获四轮融资。

钠电企业融资明显频繁同时,其估值也在逐渐走高,在最新一轮融资中,类似中科海钠、众钠能源等知名钠电企业的融资额已超亿元。

与此同时,就技术路线而言,此前以层状氧化物和普鲁士类化合物为主的钠电赛道上,也迎来了聚阴离子体系这一后来居上的新对手。

聚阴离子体系以其更低成本、循环寿命高、结构稳定性强等特点,使得行业对于其认识程度不断加深,从市场和资本的角度来看,更多相关参与者正在选择慢慢转向聚阴离子材料体系,如众钠、珈钠、鹏辉等。

据公开信息显示,进入2023年以来,已经有超过100亿的资金投入到钠离子电池聚阴离子领域。行业内认为,聚阴离子化合物未来在储能领域会有着更大的发展机遇。

2023年,无论到底是否是钠电行业的元年,从一定程度来说,至少是聚阴离子体系的元年。对于一个“一潭死水”的行业而言,仍有如此新鲜的血液,显然是不可想象的。

除了专注于做钠电的企业,许多锂电龙头企业及跨界玩家也在布局钠电,以开拓其发展的第二出路。这其中包含宁德时代、比亚迪等早就开始做钠电的锂电产业链企业,而像欣旺达、亿纬锂能、立方新能源等企业也在做锂电的同时开始加码投注钠电赛道,还有跨界而来的传艺科技、维科技术、华阳股份等。

一方面,钠电不需要重新构建产能,也可以直接应用锂电的已有产能,这为钠电的前期示范积累起到了非常好的发展条件,其实对于钠电的下端推动也是非常有利的。

另一方面,钠电长期成本相比锂电可能也会更加低廉。公开资料显示,目前钠离子电池小试阶段BOM成本约在0.82元/Wh,中试阶段约为0.76-0.82元/Wh,小批量量产阶段可以降至0.49元/Wh,最终理论成本约0.29元/Wh。

而这些对于想要布局钠电的企业来说都有足够的吸引力。

此外,随着天气转凉,多个地区迎来初雪。锂电冬季续航的老问题又被提上桌面,成为最近行业内火热的话题,钠电也迎来了“展示”的机会。

※ 三种电池指标对比

来源:拙见新能源

钠电的低温性能非常好,能够做到-30℃、-40℃正常放电,而锂电池续航在低温状态下续航会大打折扣,部分电池续航甚至会打“对折”。再加上钠电成本较低,只需要磷酸铁锂60%的成本,这个数值未来可能还会降到50%。

而对比铅酸电池,钠电的能量密度更高,比铅酸高了2.5倍左右。此外,钠电的循环性能更好。

这意味着,在温度较低的“特种”应用环境下,钠电也显然具备其独特的优势。

值得注意的是,钠电在二轮车市场很有出路,可能比在储能领域开拓速度更快。

容钠新能源的创始人兼 CEO王宪公开表示,钠电会以极大的成本和性能优势替代部分锂电和铅酸电池的市场,特别是在两轮车市场,现在用铅酸的都可以用钠电。

再加上其技术和成本还有极大的改善进步空间,钠电的未来还是值得期待的。

钠电可以有效缓解锂资源可能会受到“卡脖子”的影响,可以为我国新能源发展和双碳战略提供一定的支撑和保障。

现阶段我国推动建设新型电力系统,大力发展新能源和储能,电池作为其中最重要的环节之一必须要保证其品质安全、供应安稳,而这其中锂电池“一家独大”,但是我国80%锂资源依赖于进口,发展钠离子电池正有助于解决稀缺资源“卡脖子”的风险。

此外,高价必然会影响产业规模化发展,根据中科海钠测算,虽然能量密度相对较低,但是钠离子电池的材料成本相较于锂电池可降低30%-40%。钠电也能够从一定程度上保障我国新能源产业规模化商业化进程。

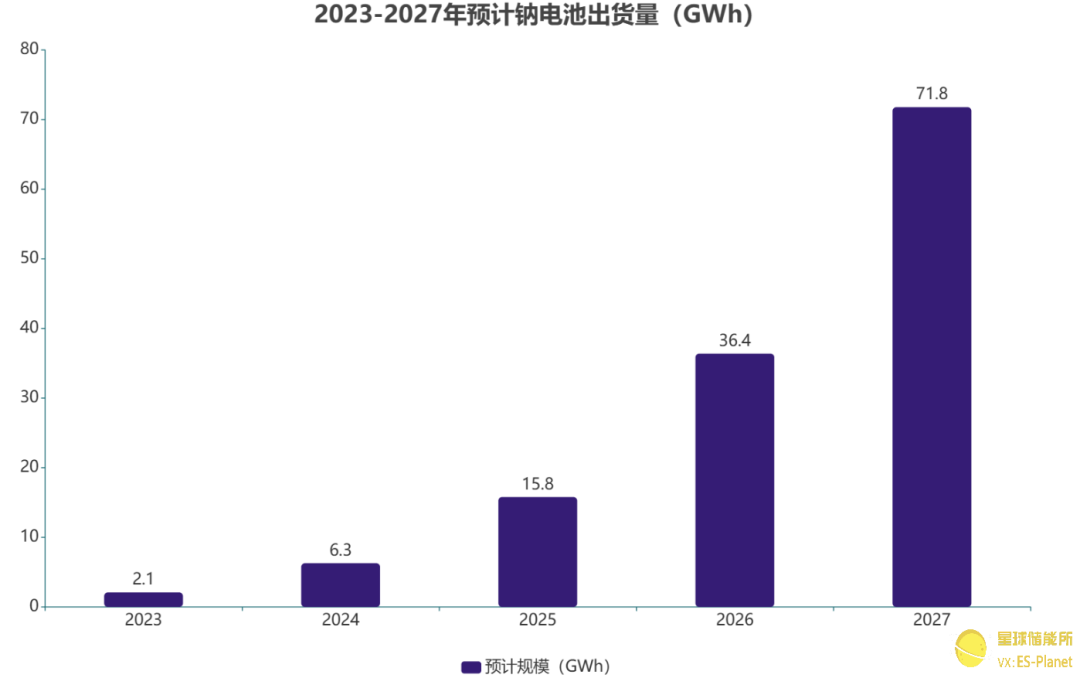

根据ICC鑫椤资讯,预计2023-2027年钠电池出货量分别为2.1GWh、6.3GWh、15.8GWh、36.4GWh、71.8GWh,呈倍数增长态势。

※ 2023-2027年预计钠电池出货量

来源:ICC鑫椤资讯

中科海钠总经理李树军表示,2021-2022年,在行业环境的推动下,钠电进入产业化的准备阶段,形成了基本的产能。当前正处于产业化的实施阶段,预计到2026年开始进入钠电产业化成熟阶段,2030年逐渐形成TWh规模产业,钠电行业会逐步进入到产业的收获期。

来源:星球储能所 作者:宏海