冬去春来!中东万亿级光伏市场即将崛起

发布日期:2023/12/21

中东北非能源结构概述

中东北非能源结构以化石能源为主,但随着中东北非地区城市化进程加快,人口规模扩大,减排压力不断增大,沙特、阿联酋、埃及等地区国家纷纷出台并更新可再生能源发展目标,努力减少对传统能源的依赖,以加快能源转型,助力经济多元化和可持续发展。

目前,中东北非地区仍以传统能源发电为主,其能源结构有如下特征:

01

能源结构单一,

传统能源发电占主导地位。

中东地区素有“世界石油宝库”之称,石油和天然气资源非常丰富,同时由于煤炭资源短缺和大量的可再生能源尚未开发,中东北非地区目前的电力结构多以传统能源发电为主,风电、水电和光伏发电等可再生能源发电量占比较低。

以阿联酋为例,阿联酋不同能源的装机量如图,化石燃料仍占据重要组成。

02

新能源发电受到各国重视,未来发展前景较好。

近年来,中东北非各国开始重视国内能源结构的调整,纷纷推出新能源发展计划,在政策和资金方面加大了对光伏、水电等可再生能源的支持力度。

在北非五国中,由于该地区风能和太阳能资源非常丰富,诸国纷纷以推进国内光伏和风电项目为主要手段,促进本国的能源改革。

中东北非各国可再生能源建设成绩如下:

埃及建设了位于国土南部的阿斯旺本班光伏产业园,项目占地37平方公里,是世界上最大的太阳能光伏产业园之一,有效缓解了当地用电紧张问题。该项目因此印在了埃及发行的纪念币上,成为一张“国家名片”。

2023年,沙特电力采购公司(SPPC)启动了新一轮招标,以竞争性地采购沙特阿拉伯国家可再生能源计划(NREP)第5轮的3.7GW新太阳能光伏容量。近日,沙特计划将投入3万亿在沙特红海海岸建成全球最大离网储能项目,储能规模达1300MWh,能储存130万度电。

日前,阿尔及利亚国有公用事业公司Sonelgaz发布招标公告,计划开发建设15座总规模为2GW的太阳能发电厂。

摩洛哥发布为期十年总投资315亿迪拉姆(约30亿欧元)的“摩洛哥风电项目(Moroccan Integrated Wind Program)",统筹推进172万千瓦(kW)的风力发电工程,这使摩洛哥成为地中海沿岸和非洲国家中可再生能源利用最为先进和活跃的国家之一。

截至 2022 年年底,阿联酋政府投资约 1630 亿美元开发可再生能源项目,以实现其零排放目标。2017年,阿联酋政府发起的阿联酋2050年能源战略旨在实现总能源结构的44%份额,2022年已实现25%。

中东北非光伏发展现状

——以阿联酋为例

阿拉伯半岛光照条件充足,自然禀赋优异,适宜发展光伏。以沙特为例,其年日照时间2500h,且长年高温少雨,是全球阳光最充足的国家之一。

截至2022年底中东光伏累计装机超过13GW,受2022年能源转型浪潮的推动,中东启动了一系列绿能相关投资计划,地面大型项目需求旺盛。中国厂商纷纷加速布局中东,2023年市场有望持续增长,供应链价格的下降也有助于推动中东地区光伏发展。

预计到2030年,中东和非洲太阳能发电量增长率将达到每年约26%。

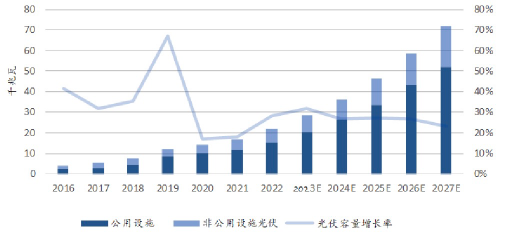

图:中东和非洲光伏产能预期

来源:光伏全球

如上图所示,中东和非洲的光伏增长潜力,2023E-2027E期间,公用事业光伏年均复合增长率约为25%。

2023上半年中东累计进口中国光伏组件达5.9GW,相较去年同比增长约60%。

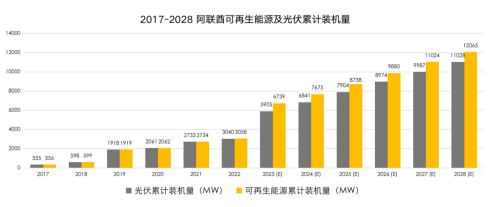

数据来源:IRENA

图片来源:光伏全球

2017至2022年,太阳能发电在阿联酋可再生能源总装机容量中一直占据主导地位。阿联酋太阳能市场规模预计将从2023年的6.9 GW增长到2028年的15.3GW。预计到2050年将其清洁能源份额提高到44%。

在组成阿联酋的七个酋长国中,大部分太阳能集中在阿布扎比和迪拜,预计到2025年将占阿联酋可再生能源总容量的90%以上。此外,阿布扎比设定了一个目标,即到2030年通过清洁能源(主要是太阳能)满足其50%以上的电力需求,这将会在预测期内大大推动阿联酋的太阳能市场。

中东北非光伏战略政策

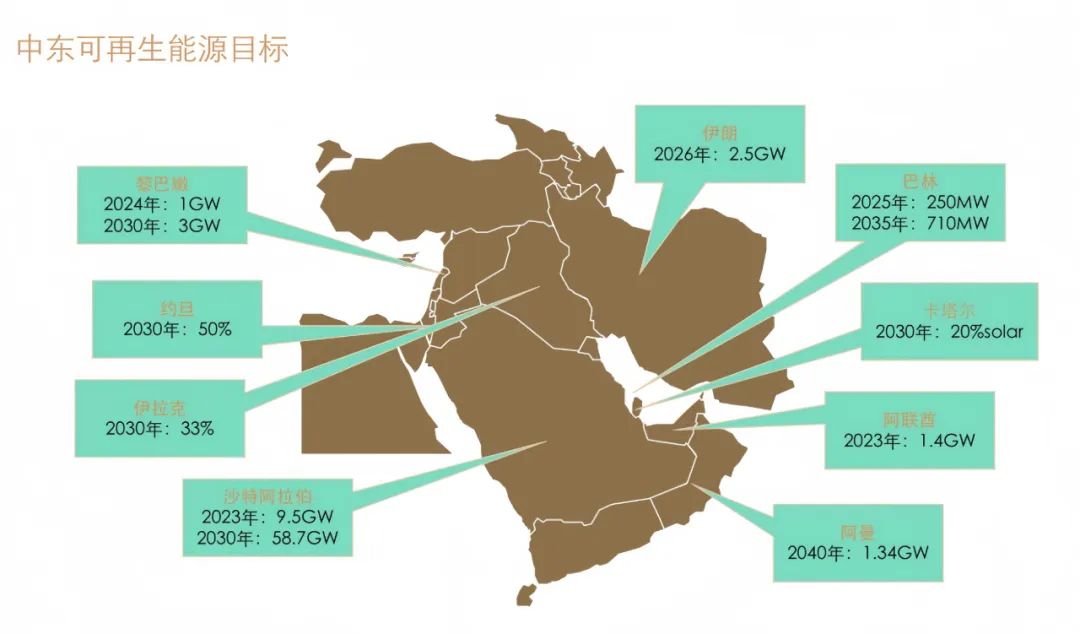

中东北非国家经济结构普遍较为单一,经济状况容易受到地缘政治、国际油价等因素影响。为减少对传统能源依赖,地区多国相继制定可再生能源发展目标,加快能源转型步伐,相关的主要可再生能源政策包括:

埃及:计划到到2035年将清洁能源发电量占总发电量的比例提升至40%。埃及政府不断健全管理和监管机制,为太阳能光伏发电设定了上网补贴电价,同时鼓励有实力的国际企业参与可再生能源电市场。

沙特:发布“2030愿景”,目标是到2030年实现可再生能源装机容量6000万千瓦,可再生能源发电量占比提高到50%。沙特政府还计划2023年前在可再生能源项目上投资500亿美元,相关措施包括扶植本地开发商、放松对本地太阳能面板制造商的限制。沙特工业发展基金会也推出了可再生能源融资计划。

摩洛哥:计划到2030年可再生能源满足50%的电力需求,到2050年满足100%的电力需求。

阿联酋:发布“2050能源战略”,目标是到2050年阿联酋能源结构中44%为可再生能源、38%为天然气、12%为清洁化石能源、6%为核能,总投资预计达6000亿迪拉姆(约1637亿美元)。该战略预计未来30年阿联酋能源需求年均增长6%,清洁能源在能源结构中的比例从目前的25%提高至50%,减少发电碳排放量70%,整体能源使用效率提升40%,为阿联酋节省开支约7000亿迪拉姆(约1909亿美元)。

阿曼:计划在2025年前实现可再生能源发电量占比10%。

科威特:规划到2030年实现15%的可再生能源应用比例。

中东研究所(MEI)估计,如果充分开发,中东和北非地区将有能力生产达全球电力需求的60%的太阳能。

中东北非储能发展现状

——主要以阿联酋为分析目标

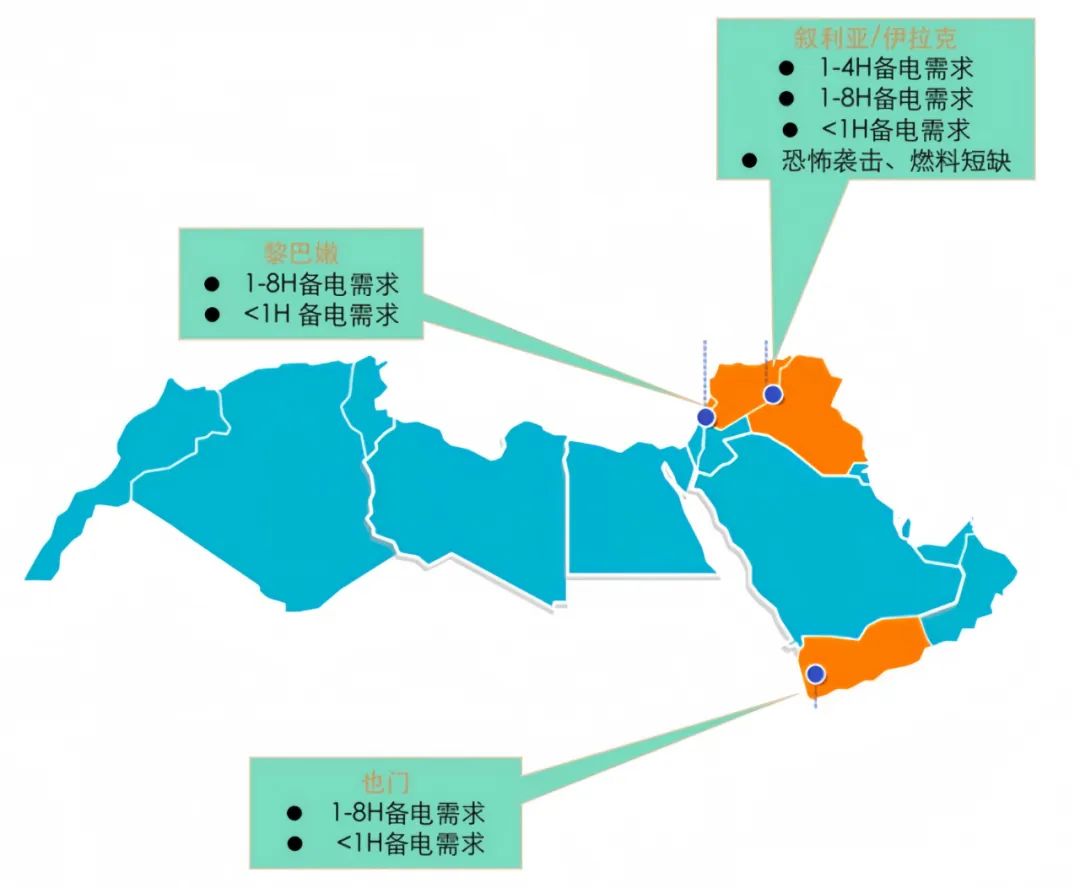

MENA离网/微网的储能应用需求也在逐步增加,这些应用主要体现在三个国家:阿曼、黎巴嫩和埃及。

阿曼Tanweer Energy Solutions持有的11个站点共建设了48MW的光伏,70MW的柴油发电,同时配备了28MW储能项目。

黎巴嫩多地区的区域微电网使用了光伏+储能的模式。

埃及的苏卡里金矿(Sukari Gold Min)配备了36MW的光伏以及7.5MW的储能系统。

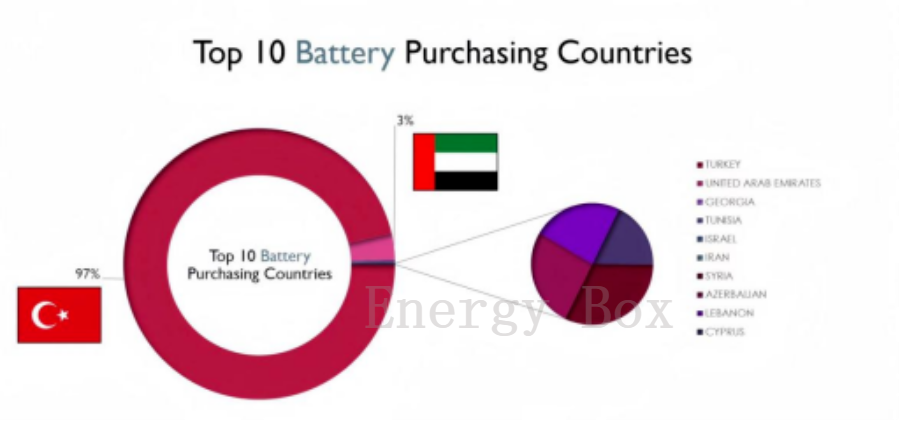

中东市场2021年7月-2022年7月电池购买国Top10:

土耳其、阿联酋、格鲁吉亚、突尼斯、以色列、伊朗、叙利亚、阿塞拜疆、黎巴嫩、塞浦路斯

01

户用储能

由于地缘政治风险等因素,用户侧储能需求集中体现在黎巴嫩、也门、叙利亚和伊拉克等地区,这些需求集中体现在对于小于1h的备电需求,以及1h-4h或者1h-8h的直接电力供给需求。

对于户用储能来说,其电力使用净电量也叫净计量结算(Net Metering)广泛应用于埃及,约旦以及阿联酋地区。通常情况下,在这些地区全天电费费率统一,购电费用和售电费用相同,但是会收取少量的电网费用,因此这些地区户用储能系统的配备更多是出于能源安全以及最大化光伏发电使用率。

净计费(Net Billing)少量应用于沙特阿拉伯地区,沙特阿拉伯的电费约为0.05 $/kWh(超过6000kWh每月时费用为0.08 $/kWh,光伏上网售电价格为0.02 $/kWh,全天电费费率统一。因此在沙特阿拉伯,户用储能系统的配备主要是出于能源安全以及避免更高电费的考虑。

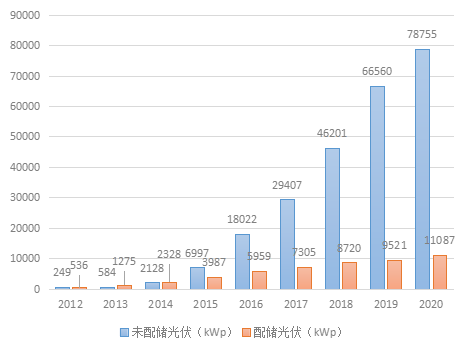

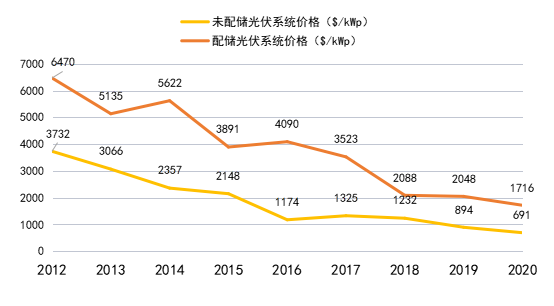

以黎巴嫩为例,其光伏配储率随着其光储系统价格的下降而不断上升,2020年黎巴嫩的光伏配储率达到了12%,共有11,087kWp光伏配备了储能系统。

02

工商业储能

以伊拉克的工厂为例,在满负荷运营的情况下,若使用柴油机组供电,其成本为$294,690/年,若将柴油发电机组替换为1MW PM+1MW/1MWh的光储系统,不仅可以完全替代柴油发电机供电,按照8年的投资回报周期计算,还可以节省$225,750/年。因此,MENA的工商业储能发展具有较大的潜力。

03

阿联酋储能市场

阿联酋在可再生存储系统的开发方面进行了大量投资。到2050年,可再生能源项目将产生超过70GW的电力,投资7000亿美元。

2021年,该国的可再生能源装机容量达到2706MW,通过272亿美元的迪拜绿色基金等投资,大力推动采用可再生能源。此外,“阿联酋2050年能源战略”旨在到2050年将清洁能源对该国整体能源结构的贡献提高到50%,从而在预测期内创造对储能系统的需求。

在中东国家中,阿联酋拥有最有利的储能环境,是正在进行储能项目的阿拉伯国家之一,未来有着巨大的采用野心。

中东北非电价

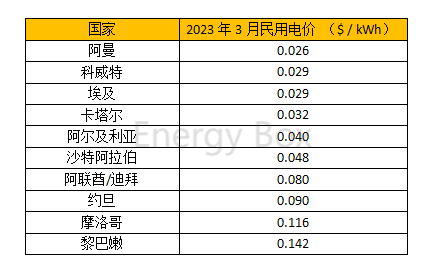

一、2023年3月中东北非部分国家民用电价:(由低到高排列)

二、2023年3月中东北非部分国家工商业电价:(由低到高排列)

阿联酋的阿布扎比工商业电价阶梯:

阿布扎比的工商业电力价格由阿布扎比配电公司(ADDC)确定。ADDC采用分级电价制度,这意味着每千瓦时(kWh)的价格根据用电量不同而变化。

2013年10月工商业消费者的分级电价结构如下:

此外,所有电费都会额外附加5%的燃料附加费。(1迪拉姆=1.96人民币)

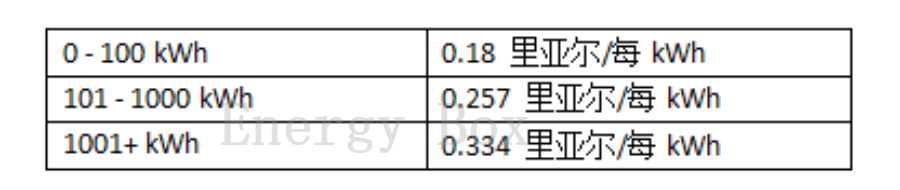

沙特阿拉伯工商业电价阶梯:

由沙特电力公司(SEC)决定。SEC采用分级电价制度,也就是说,每千瓦时(kWh)的价格根据用电量的不同而有所变化。

2023年10月工商业消费者的分级电价结构如下:

此外,所有电费都会额外附加5%的燃料附加费。(1里亚尔=1.96人民币)

阿联酋和沙特除了分级电价,都为工商业消费者提供一些特殊的电价,包括:

用电时间分段电价:根据用电的不同时间提供不同的电价。高峰时段通常是从中午12:00到下午4:00,而低谷时段通常是从晚上10:00到早上6:00。

需求响应电价:鼓励消费者在高峰时段减少用电。作为回报,消费者将获得电费折扣。

可再生能源电价:这种电价适用于安装太阳能电池板的消费者。从可再生能源发电的消费者可以以折扣价格将多余的电卖回ADDC。

中东北非储能发展战略政策

阿联酋:阿联酋主要的公用事业厂商阿联酋水电公司(EWEC)日前建议,该国应该在未来三年内部署300MW/300MWh电池储能系统。EWEC在其发布的《2023~2029年未来容量需求声明的总结报告》中提出了这一建议。该公司表示,这些电池储能系统的持续时间为一小时,并用于提供运营储备和其他电网服务,以提高电力系统的可操作性,增强电网运营的整体稳定性。

土耳其:2024年4月,土耳其国家监管机构已开始为与风能和太阳能配套的储能设施颁发预许可,预计将在三年内发放约20GW。投资者有资格将可再生能源项目与批准的储能容量按一对一的比例进行投资,即每1MW/1MWh 储能 1MW/1MWh风能或太阳能。

土耳其政府还为配套安装电池储能系统的风力发电和光伏发电项目制定了为期10年的补贴政策,其补贴金额为0.0431 $/kWh;对采用国产设备的发电项目额外补贴0.0133 $/kWh,补贴期限为10年。陆上风电和海上风电的上网电价分别设定为0.0366 $/kWh和0.0497 $/kWh。

以色列:2023年4月,以色列电力局对该国安装的储能系统与装机容量不超过630kW的光伏系统的并网进行监管。为了减少电网拥塞,以色列电力局计划为共享单一电网接入点的光伏系统和储能系统引入补充电价。

开发商将被允许在不增加现有电网连接和没有提交额外申请的情况下安装储能系统。这项措施适用于分布式光伏系统,要是用于自用的屋顶光伏系统,其多余的电力将被注入电网。如果分布式光伏系统的发电量超过了规定的发电量,生产商将会获得额外的补贴,以弥补降低的费率和规定费率之间的差额。300kW以下的光伏系统的费率为5%,600kW以下光伏系统的费率为15%。

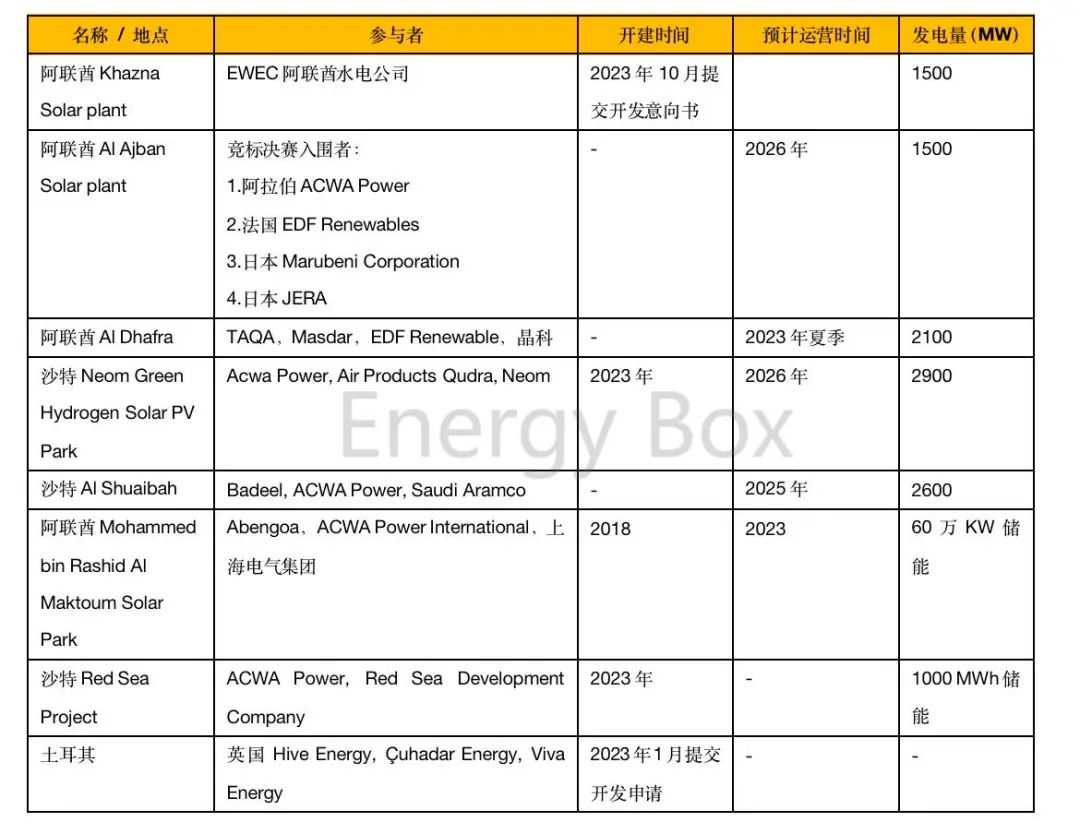

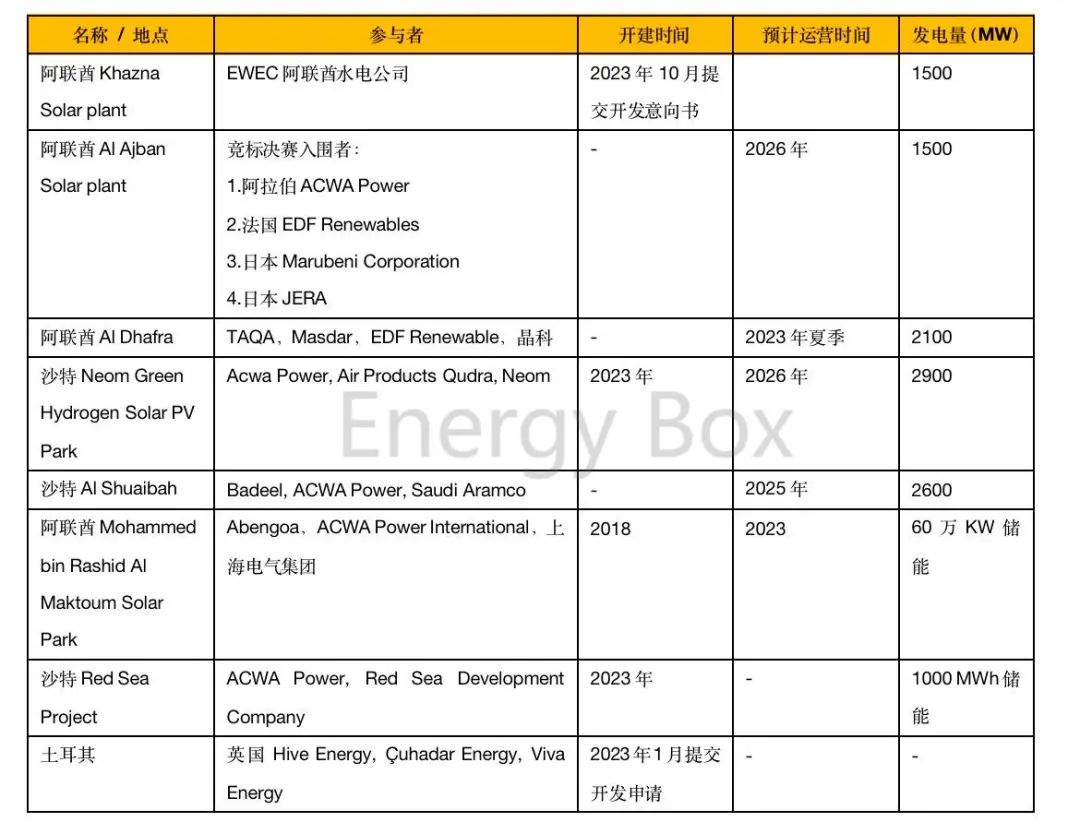

部分中东北非光伏&储能项目

部分中东北非光伏&储能项目

中东北非光储市场主要玩家

中东北非分布式光伏知名玩家:(排名不分先后)

中东北非地面光伏知名玩家:(排名不分先后)

中东北非储能知名玩家:(排名不分先后)

来源:全球光伏