全球装机量快速增长!海上风电市场规模广阔

发布日期:2023/12/22

海上风电近期不断传出利好消息,行业景气度不断回升。

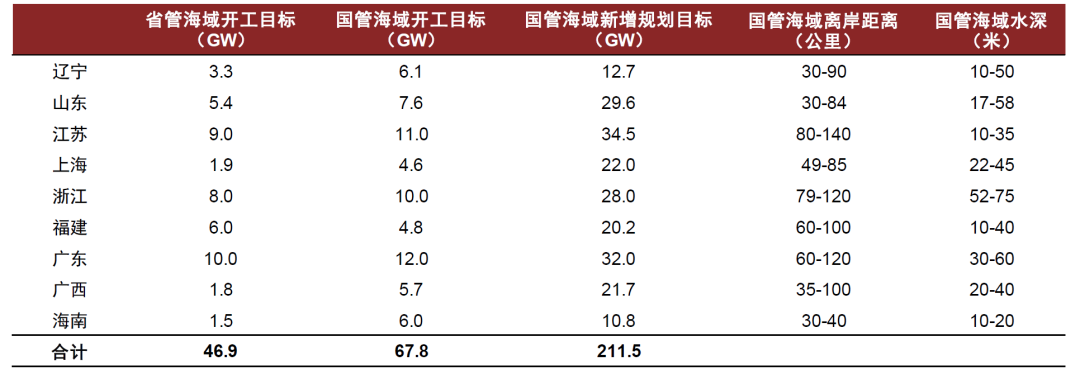

国内方面,随着江苏省海风项目逐步重启、广东省省管海域竞配结果落地,阻碍海风发展的因素或逐渐扫清,海风装机进度有望得到加速。

海外方面,英国将常规海风项目和漂浮式海风项目最高执行电价大幅上调66%和52%。

11月20日比利时、丹麦、法国和德国等9个北海能源合作国家(NSEC)启动集体招标计划,每年拍卖约15GW海风,从今年到2030年合计约100GW海风。

我国作为风电强国,国内具备全球产品竞争力的优质海风零部件企业有望持续受益。

海上风电为何被重视,比陆上风电的优势在哪里?

一个是海上风电优势明显

海上风电是新一代风电的重要发展方向,海上风电与陆上风电相比,存在稳定性高、风速大、易消纳的特点。

离岸海上风速通常比沿岸高出20%,目相比陆上很少有静风期,发电时间更长。并目对风电设备而言,陆地地形复杂、粗糙度高,同高度的风速常常相差很大,导致风电设备易损坏,而海上就很少有此类风险,因此海上风力机可以提供风速更大、更为稳定的电力来源。

另外,就我国来说,东部地区经济相对更为发达,发展海上风电更利就地消化,减少运输过程中的电力损耗。

一个是“双碳”背景下,清洁能源的快速发展

到2025年,非化石能源消费比重达到20%左右;到2030年,非化石能源消费比重达到25%左右;到2060年,非化石能源消费比重达到80%以上。这是《2030年前碳达峰行动方案》的坚决目标。

目前,我国能源结构中,风电同比增长最快。从我国能源结构来看,火电依然是我国目前最主要的电力来源,累计装机容量超时五成。

但从增速来看,风电、光伏等新能源装机增速已显著高于火电。其中,风电同比增长最快。截止2022年,我国风,电累计装机容量达到3.05亿千瓦,同比增长29.0%为同期水电(5.5%)、光伏(24.1%)、火电(3.5%)中增长最快的能源类型。

全球装机量快速增长,海上风电市场规模广阔

随着气候变暖的现象日趋严重,2015年,世界主要国家在《巴黎协定》中提出到2050年气温升幅进一步限制在1.5℃以内的长期目标,由此大规模的能源转型拉开了帷幕。

如果基于全球升温超过1.5摄氏度的假设,到2050年全球电力消费的90%将来自可再生能源电力,其中风电和光伏占电力消费总规模的近70%。

2017-2021年,全球海上风电新增装机容量呈现出上涨的趋势,随着全球越来越多国家开展海上风电,全球海上风电装机容量的增速明显加快。

《全球海上风电报告2022》相关数据显示,2021年全球海上风电新增装机容量为21.1GW,较2020年增长了207.89%,创下历史最大增幅;2021年全球海上风电累计装机容量为56GW,较2020年增长了55.56%。

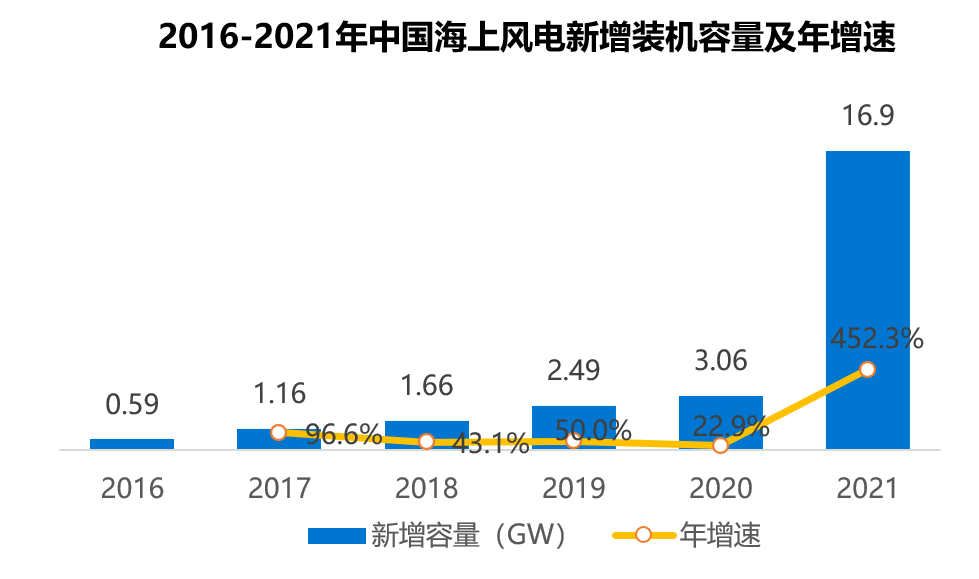

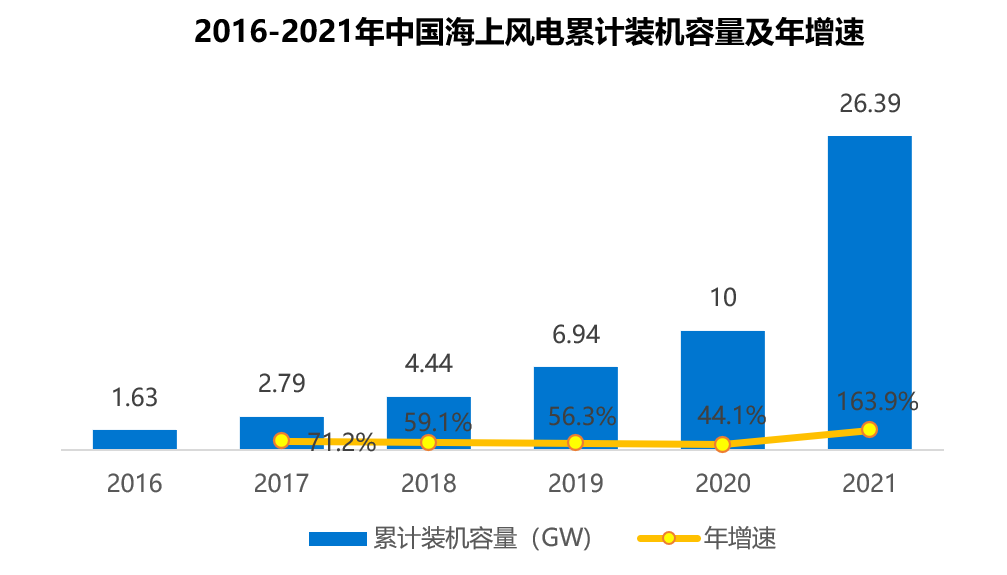

根据国家能源局数据,中国海上风电新增装机容量从2016年的0.59GW增长为2021年的16.9GW,年均复合增长率95.6%;累计装机容量从2016年的1.63GW增长至2021年的26.39GW,年均复合增长率74.5%。中国已成为世界海上风电累计装机规模最大的国家。

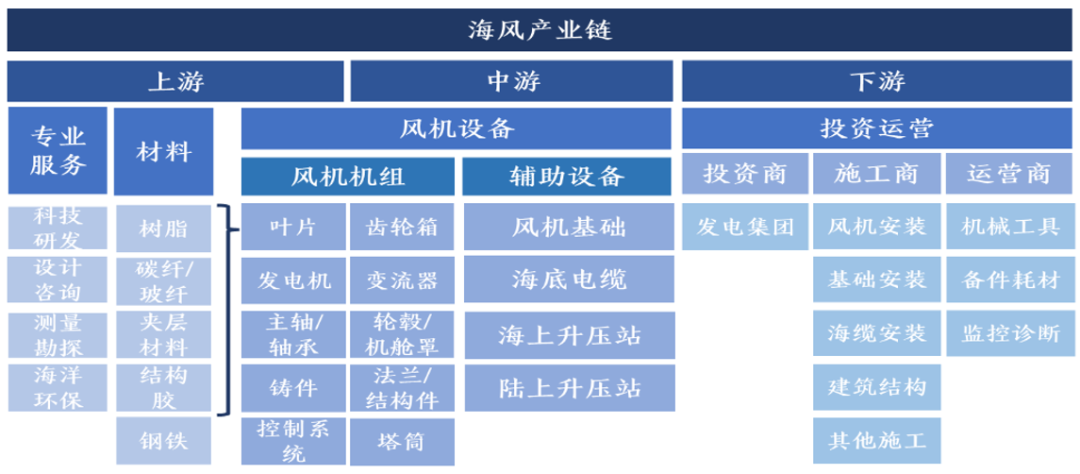

那么,海上风电的产业链如何,有哪些投资机会?

海上风电产业链由上游零部件供应商、中游整机组装企业、下游运营和维护方三部分构成。其中主要价值集中在产业链上游和中游,下面为大家详细梳理。

上游:主要包括风机的构成材料,如叶片、风电搭架、铸件、变流器、发电机、回转支承、机舱罩、主控系统、法兰、海缆、轴承等。

叶片:风机叶片是风力发电机组的关键核心部件之一,叶片设计、制造及运行状态的好坏直接影响到整机的性能和发电效率,对风电场运营成本影响重大。

齿轮箱:根据风力发电工作原理,风轮半径越大,单机功率愈大,发电成本就愈低,风电机组大型化是趋势;风力发电机齿轮箱位于机舱内部,是目前兆瓦级风机传动链中的薄弱环节,属易过载和损坏率较高的部件,海上大功率风电齿轮箱的可靠性对风机的寿命起着决定性的作用。

轴承:目前我国配套大功率机型的高端轴承主要依赖进口,高端轴承的溢价较为明显。

铸件:我国是铸件的主要产能国,但是由于环保政策趋严以及铸件自身扩产周期较长,近两年国内铸件产能增速较低。

中游为制造及配套,包括整机、塔筒、电缆等。海上风电整机市场份额在全球市场占比最高的前四家厂商分别为西门子歌美飒、三菱维斯塔斯、上海电气和金风科技。

国内海上风电整机厂商方面,上海电气、远景能源、金风科技、明阳智能在新增装机规模上占据较大份额。

从二级市场表现来看,在风电产业链各个环节中,塔筒股价先行,相对其他环节,塔筒的业绩表现也是一枝独秀。

布局塔筒的主要涉及四家企业,泰胜风能、天顺风能、大金重工和天能重工。

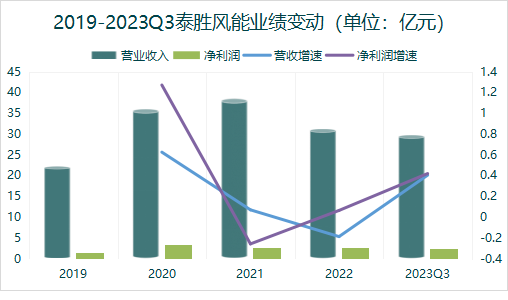

四家塔筒布局企业中,泰胜风能前三季度营收和净利的同环比增速一骑绝尘,Q3单季度营收和利润环比保持相对高速增长态势。

具体来看,泰胜风能前三季度营收29.78亿元,同比增长40.29%;净利2.36亿元,同比增长41.82%。其中Q3营收13.08亿元,同比增长54.89%,环比增长51.27%;净利1.18亿元,同比增长78.06%,环比增长324.68%。

泰胜风能业绩超预期是海外盈利优异所致,Q3单季出货量环比提升了62%,明后年主要业绩增长逻辑仍是陆风海风出口的放量。

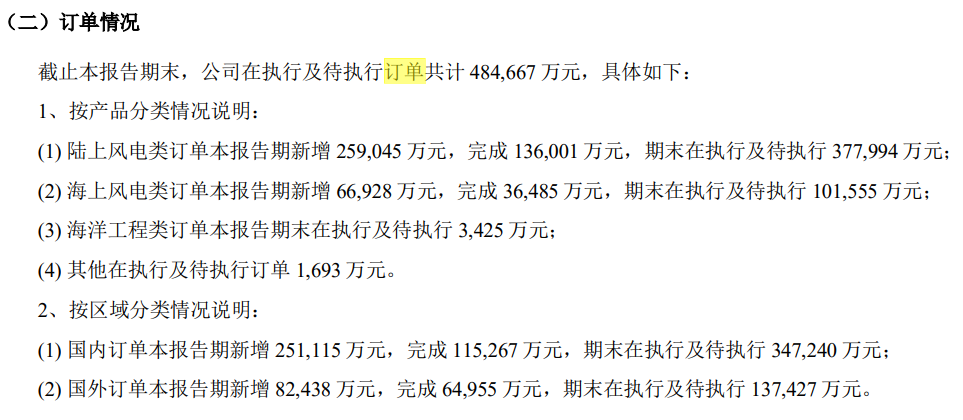

订单方面,根据公司的半年报披露,在手订单48.47亿元,其中陆上风电34.72亿,海上风电10.16亿,远远超越同类公司。

下游:包括风电开发运营、居民用电、工业用电、农业用电、商业用电等。下游产业主要负责风电的运营和使用,即将风电产生的电能输送到电网,供应给各类用户使用。

从整个产业链来看,海上风电的上游和中游环节技术门槛较高,需要大量的研发投入和专业知识,而下游环节则需要丰富的经验和专业技能。

目前,全球海上风电产业呈现出不断发展的趋势,随着技术的不断进步和成本的不断降低,海上风电将成为未来能源发展的重要方向之一。

来源: 小象说财