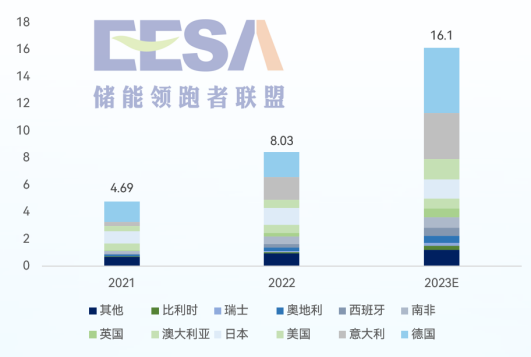

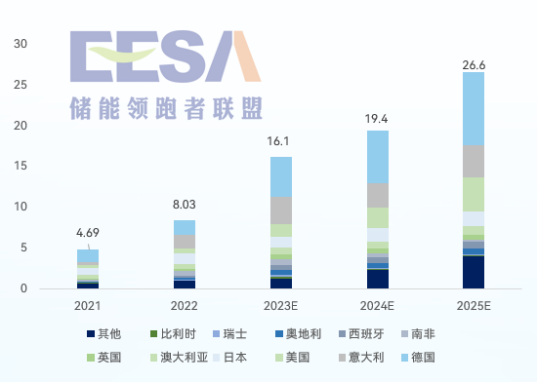

步步高升!全球户用储能市场预测从13.3GWh上调至16.1GWh

发布日期:2024/1/29

由于2023Q3欧洲、亚太市场及部分国家Q4数据的统计结果超出预期,EESA对于全球户用储能市场预测从13.3GWh上调至16.1GWh;据已有数据估算,部分小市场如比利时、瑞士、南非、瑞典等国家户用储能市场需求已趋于饱和,EESA将下调上述地区未来户用储能新增装机预测。

01市场分析

德、意、美、日、澳仍是全球范围内户用储能市场发展较好的国家,CR5合计新增装机占比将达到全求总量的71%

(细分市场分析请见EESA- 2023Q4户用储能 季度报告)

02 价格分析

2023年度,欧洲户储系统价格呈现了断崖式下跌的趋势,对比2022年度,全年价格中位数跌幅高达59.8%,欧洲户储产品价格预计在2024Q2触底,头部品牌Q3有望迎来反弹。2023年度,美国户储系统价格在小幅上涨后,仍呈现小幅下跌趋势,对比2022年度,全年价格中位数跌幅约5%。(详细趋势分析请见EESA- 2023Q4户用储能 季度报告)

欧洲户用储能系统价格(€/Wh)

03 库存分析

截至2023年底,德国、英国、意大利总库存约5.3GWh,约占欧洲市场整体库存80%,预计欧洲主要市场库存消化周期仍在8-9个月水平。(详细库存分析请见EESA- 2023Q4户用储能 季度报告)

2023Q4欧洲户储市场库存比例)

04 趋势分析

在意大利补贴持续退坡的前提下,EESA将持续下调对意大利户用储能市场在24及25年的预测;预计美国户用储能市场新增装机在25年将超过意大利,成为仅次于德国的户用储能市场;欧洲终端用户对于品牌的敏感度将越来越高,二三线品牌进入市场成本将不断提高;户储产品开发将从技术导向转为产品导向,如何将企业技术优势转化为可被终端用户感知到的产品,这将会是未来户储产品研发的主旋律。(更多趋势分析请见EESA- 2023Q4户用储能 季度报告)

来源:EESA储能云 作者:EESA李炎明