剑指万亿市场!全球首艘氨燃料动力集装箱船订单花落中国

发布日期:2024/2/27

环球零碳 碳中和领域的《新青年》

摘要:

近日,全球首艘氨燃料动力集装箱船订单花落中国,意味着全球航运业脱碳迈出了新的步伐。相较于氢,氨由于其在储存和运输方面的明显优势,正在从最传统的农业化肥领域向船舶未来燃料领域拓展。国际能源署 (IEA) 在其《净零排放路线图》更新版报告认为,如果航运业要实现其雄心勃勃的减排目标,发挥主要作用的将是氨,而不是甲醇。

撰文 | Penn 编辑 | Tang

《环球零碳》的第970篇原创

航运业的碳中和行动越来越紧迫,如果不使用绿色低碳燃料,船舶恐怕以后下海的资格都没有。

世界上90%的实物贸易是通过燃烧重油并排放有毒污染物的船舶运输。现在,年排放量约占全球人为温室气体 (GHG) 排放量3%的航运业,正面临更为严苛的“脱碳”考验。

2023年7月7日,国际海事组织(IMO)通过了新的船舶温室气体减排战略,修订后的减排战略包括到2050年实现国际航运温室气体净零排放,并承诺到2030年全球排放强度降低40%,排放总量比2008年降低20%,力争达到30%,替代燃料使用达到5%,力争达到10%。

除了行业组织的倡导,在具体国家政策方面,航运业也面临着越来越大的减排压力。2024年1月1日起,航运业被纳入欧盟碳排放交易体系(EU ETS),必须通过购买碳配额来覆盖40%的排放,这一数字将在2025年上升至70%,2026年达到100%。2025年起,FuelEU Maritime也将实施,该法规将使欧盟对船舶设定越来越严格的排放目标,以鼓励转向更加绿色的燃料。

航运业如何实现绿色转型也因此逐渐成为了全球关注的焦点。长期以来,氢一直被认为是航运业脱碳的关键,不过,由于体积能量密度、成本、安全、加注体系、储运等方面的不利因素,氢燃料的呼声正渐渐地被由氢衍生而来的绿色甲醇和绿氨所盖过。

通过捕获的二氧化碳和绿氢结合形成的绿色甲醇,在燃烧过程中不会产生额外的二氧化碳,由绿氢制成的绿氨更是可以在燃烧过程中实现零碳排放,二者正在成为船舶领域减排替代燃料的优先选择。

近几年,在行业巨头马士基的坚定支持下,以绿色甲醇为燃料的低碳排放船舶取得了长足发展。自从2021年马士基宣布Laura Maersk的订单以来,到2023年年底大约有180艘新的甲醇船被订购或在全行业进行改造。而氨动力船舶的发展则显得不尽人意,首批氨燃料散货船订单在2023年下半年才落地。

近日,氨燃料动力船舶的发展终于也迎来了重要的里程碑时刻。2月14日,比利时船公司CMB.TECH透露,其与挪威Yara Clean Ammonia(YARA),以及北海集装箱航运公司(NCL)合作,向中国船企订造了世界上第一艘氨动力集装箱船,计划2026年投入使用。

这意味着全球首艘氨燃料动力集装箱船订单花落中国,也意味着全球航运业在清洁能源领域迈出了新的步伐。为什么众多研究机构均看好绿氨成为未来航运业脱碳的主力燃料?绿氨的未来机遇和挑战又如何?

图说:世界上第一艘氨动力集装箱船Yara Eyde

来源:CMB.TECH

01 全球首艘氨燃料动力集装箱船来了

全球首艘氨动力集装箱船将被命名为Yara Eyde号,由中国船舶集团旗下上海船舶研究设计院自主研发设计,并由青岛造船厂旗下青岛扬帆船舶制造有限公司承建。

据中国船舶集团上海船舶研究设计院官微消息,青船公司此次与CMB.TECH签约的船型由该院自主设计研发,总长约150米,型宽约27米,为1400箱无舱盖集装箱船,可装载约1400个20英尺标准集装箱,配备氨燃料发动机、氨燃料储罐、供给系统和加注系统。

在该船研发过程中,上船院重点考虑了氨燃料具有毒性、腐蚀性等特点,相关设计最大程度减少了氨气毒性的影响。此外,该船舶能效设计指数(EEDI)满足第三阶段要求,低于基线约45%,碳强度指标(CII)评级A级,每年可减少约1万吨二氧化碳排放。其中,CII是船舶每单位运输功的平均二氧化碳排放量指标,船舶的营运CII评级分为A、B、C、D和E五个等级,A级最优,E级最差。船舶的评级将影响其在不同国家和港口的待遇。

据悉,该船属于欧洲内支线船型,主要服务于挪威-德国航线,将在奥斯陆、波尔斯格伦、汉堡和布莱梅港之间服务,最远距离是奥斯陆和汉堡间,约 818 公里。从 2026 年起,雅苒国际作为货主将会把Porsgrunn生产的化肥以零排放形式运往德国,届时该船每年将使用约10,000吨氨。

图说:Yara Eyde号将在挪威奥斯陆和德国汉堡港之间航行

来源:Yara

雅苒国际总裁兼首席执行官Svein Tore Holsether表示,希望这艘货船能够展示航运业在脱碳道路上的“可能性”,这艘船的二氧化碳排放量将比普通化石燃料驱动的船只少95%以上。

02 为什么是绿氨?

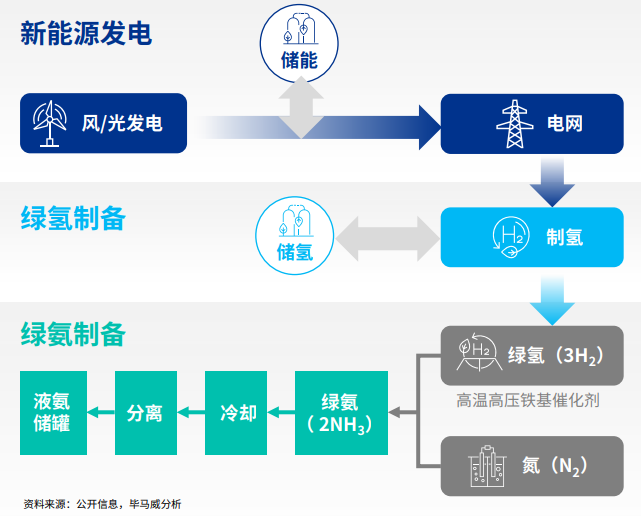

在应对全球气候变暖和“双碳”目标下,基于化石燃料的传统合成氨工业将逐渐被新的绿色制氨方案所替代。通过风能、太阳能等可再生能源发电所产生的绿电电解水产生氢气,再由空气中的氮气和氢气便可合成绿氨。

图说:绿氢、绿氨制取过程图解

来源:公开信息,毕马威分析

在目前关注度较高的零碳能源中,绿氨动力船舶能量密度大大高于氢气,且可利用现有氨供应链和基础设施,在集装箱船等大型船舶远航领域具有较好的推广应用前景。

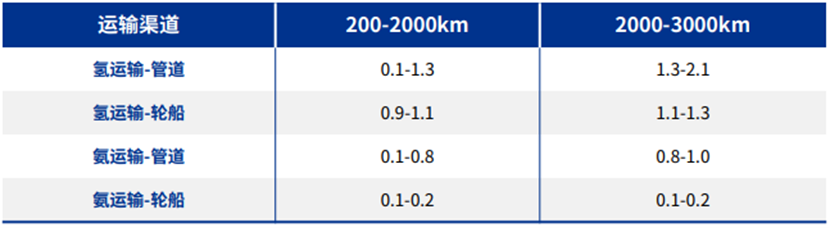

一方面,绿氨的生产过程本身接近“零碳”,能够大幅减少二氧化碳排放。另一方面,氨的特性适合储运氢。以氢气为原料的液氨比液氢具有更高的体积能量密度,且氨比氢气更容易液化,常压下氨气在-33℃就可以液化,而氢气需要低于-253℃,而同体积的液氨比液氢多至少60%的氢。

图说:不同渠道运输一千克氢的成本,美元

来源:The Royal Society,毕马威分析

此外,值得注意的是,作为世界上第二大最常生产的化学品,氨的工业化生产和应用已经有百余年的历史,技术体系和储运基础设施完备。氨有管道、铁路、船舶、公路拖车和仓库等多种运输方式,液氨已经在全球范围内开展远洋贸易,全球满足液氨装卸的港口超过120个,并由超过40 艘船只定期进行国际运输。

以上多种因素这使得绿氨在减排能力、基础设施完善程度、成本等方面具有独特优势,因此航运业内普遍认为,绿氨是未来航运业脱碳的主力燃料之一。

03 未来机遇

在可以预见的未来,绿氨作为航运业的脱碳燃料、掺混发电燃料等应用均具有广泛的市场。与此同时,鉴于氨是氢运输的可靠储运方式,氢的产业化发展也将带动绿氨的发展,绿氨的发展空间广阔。国际可再生能源机构(IRENA)预测氨作为氢的载体将从2030年的100万吨增加到2050年的1.1-1.3亿吨。

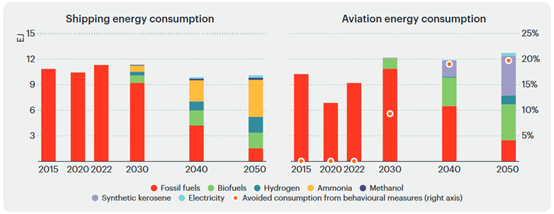

图说:全球航运业和航空业的能源消耗

来源:IEA

2023年9月,国际能源署(IEA)在其《净零排放路线图》2023年更新版中预测,氨燃料将在全球航运业脱碳中将发挥关键作用。到 2050 年,国际航运活动将增加一倍以上,氨在最终能源消耗中的份额将从2022年的0%上升到2050年的44%,生物燃料和氢燃料各占19%,而呼声很高的甲醇仅占比3%。这意味着,在净零排放(NZE)情景下航运业每年将消耗2.33亿吨绿氨。

国际能源署同时指出,虽然目前还没有使用氨的商业船舶,但发动机制造商已成功测试了该技术,并于 2022 年底订购了约 150 艘可使用氨的船舶。在净零排放(NZE)情景中,到 2030 年,氨燃料船舶订单量将从 2022 年的水平平均每年增加约 20%,约占典型年度船舶订单量的 15%。

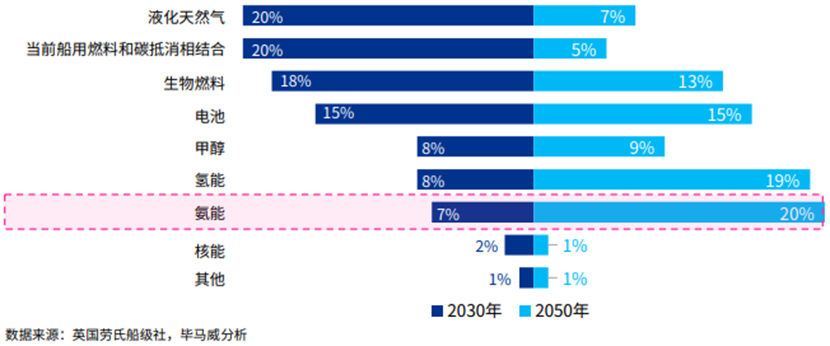

除了国际能源署,英国劳氏船级社 (Lloyd's Register)、挪威船级社 (DNV)等行业研究机构均预测氨最终将成为顶级船用燃料。

图说:航运燃料中不同能源的使用占比预测

来源:英国劳氏船级社、毕马威

劳氏船级社在其报告《海上燃料的未来》中预测,到 2050蓝氨与绿氨将共同占据航运燃料市场 20-60% 的份额,在所有情景中平均占46% (与 IEA 报告的数字类似)。到 2050 年,最有前途且被广泛采用的航运替代燃料将是绿氨。DNV也曾在2022年预测,到 2050 年,氨将占船用燃料需求的 35%。

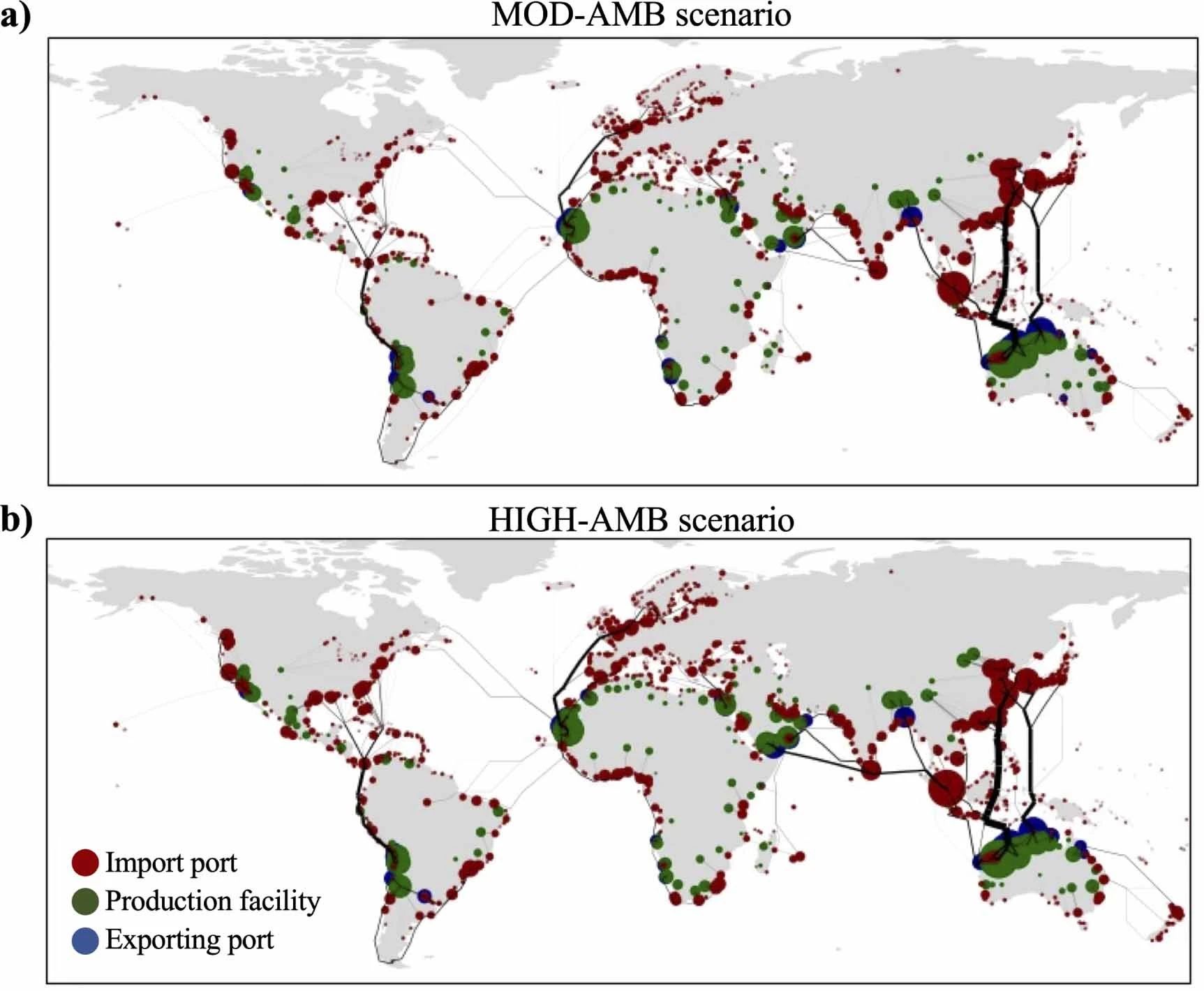

图说:MOD-AMB和HIGH-AMB情景下满足全球港口绿氨燃料需求的最优燃料供应链(绿色表示生产地点,蓝色表示燃料出口港,红色表示燃料需求港)

来源:[12]

无独有偶,今年1月,牛津大学环境变化研究所 (ECI) 的研究人员研究了与极低硫燃料相似的氨的生产成本,得出的结论是,该燃料可能是到 2050 年帮助国际航运脱碳的可行选择,仅针对十大区域燃料港口,绿氨可用于满足全球 60% 以上航运的燃料需求。

该研究同时指出,到 2050 年,过渡到绿色氨燃料供应链将需要约 2 万亿美元,主要用于为供应基础设施提供资金。未来,最大的投资需求将出现在澳大利亚,以供应亚洲市场,预计智利(供应南美)、加利福尼亚州(供应美国西部)、西北非洲(满足欧洲需求)和阿拉伯半岛南部(以满足当地需求和南亚部分地区)也将有大型生产集群。

04 挑战仍存

不过,绿氨通向作为船舶燃料的道路并非一片坦途。正如挪威船级社在一份报告中指出的:“必须首先克服几项困难。”

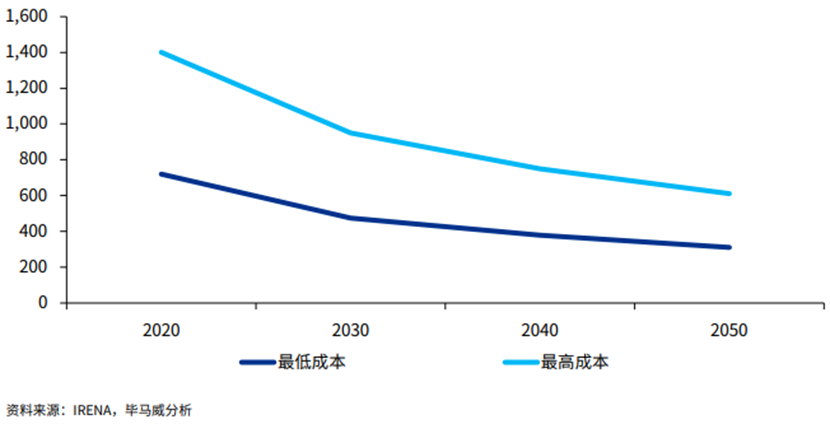

首先要确保绿氨的供应。现阶段绿氨成本仍然较高,不具备竞争优势。2020年,绿氨的生产成本区间为720-1400美元/吨,通过煤等化石燃料制取的灰氨成本则为280-440美元/吨。即使煤炭价格处于历史高点,绿氨成本比灰氨高,不具备竞争优势。不过,随着可再生能源发电成本的下降及风光电氢氨一体化技术的成熟,绿氨的成本将显著降低。

图说:绿氨的生产成本估计,美元/吨

来源:IRENA,毕马威分析

其次,氨的毒性也是一个问题。西班牙能源转型专家拉斐尔·古铁雷斯解释说,氨被用来制造肥料,并在某些船舶上用作制冷剂,由一些非常专业且经验丰富的人员来操作。如果人们将它的用途扩展到充当船舶燃料,那将会有更多人接触到氨,出现问题的可能性就会更大。

法国船级社先进技术与发展部可持续发展中心经理宋丹也表示:“氨燃料如何克服毒性问题,未来电制氨的价格是多少,经济性不确定性较大。”

未来,多种可替代燃料将“百花齐放”共同助力航运业减排。虽然对于不同的绿色燃料来说,仍存在选择分歧,但毫无疑问的是,绿氨在未来航运业脱碳中必将占有重要的一席之地。

来源:环球零碳 原创 :环球零碳研究中心