群龙争霸!2024年国内六大储能龙头的新战略:更大规模,更多份额

发布日期:2024/2/29

2024年,将是更卷、更烂的一年。经过2022-2023年的洗礼,但凡想要留在牌桌的企业,都会竭尽全力,不再抱有幻想和犹豫。

中车,比亚迪,阳光电源,宁德时代,整合了许继、平高和山东电工时代的中国电气装备,华为。群龙争霸,各显神通。

一段时间以来,新能源产业家与多位业内人士沟通,大家普遍给出上述判断。

内卷将全面蔓延,无处不在:细分领域上,除大储和户储外,工商业全面开打;出海势头进一步增强;产品层面,大容量电芯和系统迭代提速。

2022年-2023年,行业急速成熟。不同企业间,在产品推出的节奏、市场开发的力度、技术路线的选择等方面,还是有快有慢。布局相对更早的企业,更容易构建一定先发优势。

历经两年的洗礼,对竞争的残酷性和紧迫性,企业认知都更加深刻和全面。但凡想要留在牌桌上的企业,都会竭尽全力,不再抱有幻想和犹豫。

这场旷日持久的内卷,考验着企业产品、渠道开发和资金等多方面的实力。

血海竞争,一半是野心,一半是死亡。

规模,规模,还是规模。头部企业无不使出浑身解数争取更大份额。实力稍逊的企业将面临更大的生存空间被挤压的风险。行业洗牌将更加明显

。

01 中车株洲所&比亚迪:卷王继续争霸

2023年,中车株洲所和比亚迪被行业视作两大卷王。

上半年,比亚迪率先打响价格战;下半年,中车以历史性低价震惊业界。

一路拼杀,效果显而易见。根据储能与电力市场的统计,无论是单个项目级的中标,还是央企集采,2023年储能系统集成商排名中,中车株洲所都位列第一,比亚迪也跻身前五。

自2022年以来,中车株洲所是搅动行业格局的最大黑马。短短两年时间,冲到行业第一。

中车展台 来源:官方公号

新能源产业家从一位熟悉中车株洲所的人士处独家获悉,2021年,中车株洲所储能营收大概在2个亿,2022年攀升到40个亿,2023年营收已经将近百亿。

中车株洲所的团队能卷敢拼。在此前的行业会议上,其综合能源事业部副总经理颜力军透露,这两年来,团队已经从原来的20多人,发展到400-500人,人员都很年轻,充满活力。

近期,新能源产业家从知情人士处了解到,2024年,中车株洲所仍然以规模为导向。大的原则是,在不亏钱的前提下,尽量把规模做大。

比亚迪也在追求规模,但策略在改变。

据新能源产业家了解,比亚迪储能内部已经要求相关的人员到全国各地的发改委、能源局走访,摸排当地的项目资源和开发业主。

一位知情人士透露,比亚迪储能内部对2023年的低价策略做了反思:本来是一线的品牌,一味地降价,反而给客户创造了二线品牌的印象,品牌没溢价不说,反而掉价了。“今年,比亚迪将在营销和客情上多做一些工作。”

比亚迪的凶猛也是有目共睹。2023年以前,其在国内的出货量尚未进入前十。2022年,尹小强全面负责比亚迪储能业务。新能源产业家与知情人士沟通了解到,尹是一名悍将。对于业务,他的打法是找准方向,集中炮火,持续攻击。

02 阳光电源:提升市占率,产品全覆盖

来自WoodMackenzie的数据,2022年,阳光电源全球市场占比为16%,登顶全球第一。Fluence、特斯拉、华为、比亚迪等位列其后,占比分别为14%、14%、9%、9%。

依托光伏逆变器的积累和储能业务的前瞻布局,阳光电源成为逆变器、储能双料冠军。

储能将超越逆变器,成为阳光电源第一大业务,已经没有悬念。

阳光电源的实力多元而均衡。市场方面,海外和国内双轮驱动。技术和产品层面,更懂电网,也具备平台化的开发能力和架构。去年10月,阳光电源推出了全球首款交直流一体设计的10MWh全液冷储能系统PowerTitan2.0。

新能源产业家从阳光电源内部人士处了解到,2024年,阳光电源的战略方向是,提升市占率,产品全覆盖。

产品全覆盖,更多是强化工商业储能布局。新能源产业家从一位渠道商处了解到,今年,全球范围内,阳光电源在工商业市场的出货目标是2GWh。

阳光电源是在进攻,也是在防守。在全球巨头争相加码储能的情况下,阳光电源不敢疏忽。其市占率与后续厂商并没有拉开太大距离。

此前,在接受新能源产业家专访时,阳光电源副董事长兼光储集团总裁顾亦磊明确表示:“压力很大,要一直奔跑,才能持续领先。”

03 宁德时代:手持产品王炸,绑定大腿

极限制造能力加持下,产品力一直是宁德时代最重磅的筹码。

宁德时代的B品电芯,甚至比某些二线厂商的A品质量都要好。已经是广泛的行业共识。

2024年以来,依托自身产品力,宁德时代开始复制动力电池领域的商业模式。就是与大客户成立合资公司,建立市场竞争壁垒。

2月5日,中国能建与宁德时代联合设立的能建时代新能源科技有限公司(简称“能建时代”)在上海揭牌成立。

天眼查显示,能建时代于2023年8月注册,注册资本为6亿元。主要从事新型储能开发投资建设运营及相关装备集成业务。

股权架构上,中能建旗下中国电力工程顾问集团有限公司(中电工程)持股51%,宁德时代持股34%。中电工程是中能建的业务主体。

宁德时代工厂 来源:官方公号

2月21日,中国电气装备集团储能科技有限公司正式注册成立,注册资本高达20亿元。宁德时代旗下宁德时代新能源产业投资有限公司也参股其中。

新能源产业家还从国电投内部人士处了解到,宁德时代还在与国电投接洽成立合资公司,国电投集团层面已经同意。

2023年,宁德时代开始下场参与到储能系统集成环节,先后入围中核汇能、国家电投、中广核、华电、中能建等多家央企集采。但在单个项目级别的招投标中,宁德时代规模并不突出,尚未进入行业排名。

国内储能市场开发,特别是大储市场,普遍以资源为导向,也就是与能源央企、地方能源国企等业主的沟通合作能力。

宁德时代未曾像逆变器、风机企业一样参与新能源开发进程,这是宁德落下的功课。与客户联姻成立合资公司,可以一定程度上补齐不足。

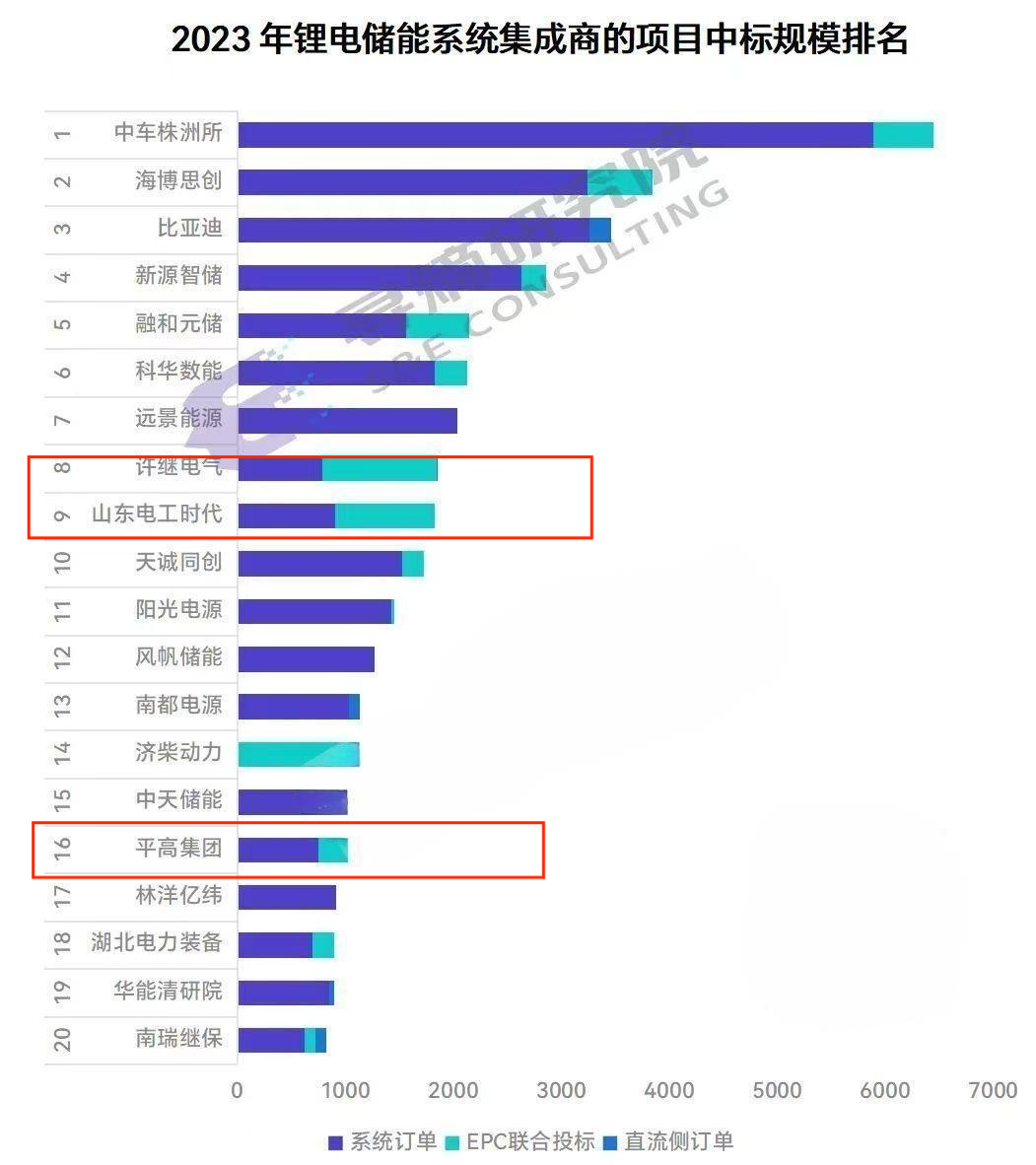

04 中国电气装备:整合许继、平高、山东电工时代储能,剑指国内第一

2月21日,中国电气装备集团储能科技有限公司正式注册成立。

公司注册资本高达20亿元,由中国电气装备集团有限公司、平高集团有限公司、许继集团有限公司、山东电工电气集团有限公司、宁德时代新能源产业投资有限公司等8家公司共同持股。

早在去年12月,中国电气装备集团就透露整合旗下子公司许继集团、平高集团、山东电工电气集团所属电工时代储能业务的消息。旨在减少资源重复投入,进一步做大做强储能业务。

中国电气装备集团于2021年9月成立。由原国家电网旗下许继集团有限公司、平高集团有限公司、山东电工电气集团有限公司以及中国西电集团有限公司等重组整合而来。

中国电气装备储能科技公司有望成为改写2024年格局的黑马。

此前,新能源产业家与一位来自许继电气储能业务的人士沟通,对方透露,在储能业务上,中国电气装备集团的目标是做到全行业第一,而且大概率在今年就能实现。

在国内储能产业格局中,许继电气、山东电工时代、平高集团均是重要的参与力量。

来源:寻熵研究院

来自某头部储能品牌的人士表示,上述几家积累多年,要想做大储能业务,速度不会太慢。“而且,作为电网装备企业,他们在电网储能这一细分领域占据优势。目前,电网侧储能还非常少,市场增量很大。”

但是,中国电气装备集团储能公司成立,能否带来1+1+1>3的效果,还需观察。

新能源产业家从行业人士处了解到:目前,新公司主要是职能部门。业绩上先并表,许继、平高、山东电工时代还将按照自己的节奏开展储能业务。

上述许继电气储能人士也坦承,要做到行业第一,还是有一定挑战性。“同行中的定位和策略不太一样,都存在变数。相对来说,我们还是偏中规中矩。”

05 华为:告别保守,采取扩张策略

国内储能市场高度火爆的两年,同样身为逆变器巨头,华为显得格外安静。

主要原因在于其坚持的组串式技术路线成本高,与国内价格战盛行的市场环境存在错配。

但华为也在以打造示范项目的方式打开国内市场大门,如三峡如东、中广核湖北公安、华润河南内黄等。

据新能源产业家独家了解,2023年,华为大储出货量达1GWh,2024年,华为储能的目标将达数GWh。而且华为已经在扩招储能业务方便的员工。

一位来自华为数字能源业务部的人士表示,新能源汽车很卷,但华为还是挤上了牌桌,“储能也一样,我们有这个信心。”

在市场开发上,华为有两个倾向:一是注重利润,不轻易做不赚钱的项目;二是通过合作伙伴输出技术和产品,不直接对接客户。这样有利于回笼现金流。

今年,在扩张的战略下,对国内市场,华为是否将在价格上做一定妥协、渠道层面是否有一些调整。我们拭目以待。

06 结语:神仙打架,凡人遭殃

行业竞争中,经常出现的一个情况是:神仙打架,凡人遭殃。

头部企业技术和产品领先,还具有一定规模效应。简而言之,他们的产品好用可靠,价格上还具有灵活的调整空间。如果主动降价,对很多企业而言是明晃晃的降维打击。

2024年,头部企业都在争取更多市场份额,市场集中度将进一步提升,这就意味着更多的中小企业会倒下。

当然,头部企业的日子也并不轻松,彼此间将在产品、渠道和出海方面展全方位开竞争。

目前,做大电芯和系统容量是主要的降本手段之一。可以确定,今年,各大企业将加快300+电芯的量产和应用,也将在更大容量上做一定储备。

渠道的争夺,主要在工商业场景。去年,奇点能源率先发力工商业市场,这一细分领域全面升温。但是,对很多企业而言,过去一年更多算是预热,仅仅发布了新品,做了官宣。

今年,各大企业在工商业市场的投入力度都将空前。玩家增多,力度加大,渠道争夺将格外激烈。

出海势头将进一步增强。中车、海博思创这些单纯依靠国内大储市场成长起来的头部企业,也都在试水出海。据新能源产业家了解,中车的第一个目的地是中东。

来源:新能源产业家