解读光伏出海史!“全球造,全球卖”时代的趋势与策略

发布日期:2024/3/25

一部中国光伏出海史,就是半部中国光伏发展史。

没有海外市场的需求,中国光伏制造业不会在21世纪初站上起跑线;没有海外市场的“变脸”,中国光伏产业也不会在剧烈震荡后以惊人的速度实现跨越式发展;同样,没有海外市场的支撑,中国光伏企业也难以迈向更广阔的未来。

2023年,我国光伏制造业从成本“卷”到技术,又从产能“卷”到价格,行业也在疯狂内卷下陷入产能过剩、价格急跌的困境中。而自2024年起,国内下游市场需求增速预计将大幅放缓,不复前几年的高光表现,这无疑会进一步加剧上游产能的消纳压力。另一方面,在国际能源署、G20、COP28大会一再明确全球2030年可再生能源三倍装机目标的大背景下,海外光伏市场的发展预计将再次提速,对于我国光伏企业来说,无论是想要消化现有产能,还是为长远计增强竞争优势,海外市场都是必争之地。

但在企业“走出去”的过程中,却也面临不少困难和挑战,主流市场频繁的贸易限制措施,各国迥异的环境、法规和风俗习惯,充满不确定性的政策,补贴、承诺无法兑现的风险,还有难以预测的地缘冲突等“黑天鹅”……种种滞碍当前,不少企业在出海规划、决策中顾虑重重、进退维谷,既担忧“不出海,生存难”,又害怕“出了海,难生存”,有因此错失良机者,也有因准备不足、判断失误而在出海后得不偿失的案例。

想要在不确定性中寻找到确定性,只有极尽所能地掌握更多讯息、观点,再从海量信息中抽丝剥茧,找出真实可信又有价值的内容,在此基础上形成方法论,建立逻辑系统和思考体系,才能制定出更完善的方案,在不贻误战机的情况下迅速做出可靠决策。

对此,钛媒体国际智库、钛媒体出海参考查考辩证、搜集数据、寻找案例、研究撰写了《光伏出海进化论:“全球造,全球卖”时代的趋势与策略》报告,对我国光伏出海的历程、现状与趋势进行总结分析,梳理欧美等主要市场,东南亚、中东北非、拉美等新兴市场的风险、挑战与机遇,并就企业出海策略提出相应建议。

目录一、光伏出海这一路

1、源起与历程:从“中国造,海外卖”到“全球造,全球卖”

2、模式与现状:从产品出口到产能出海

二、浪潮起落间:欧美市场的形势与风险

1、欧盟市场

(1)现状:碳中和规划下,整体发展达到历史最佳水平

(2)前景:上游本土企业无奈“退场”,下游市场增速或将放缓

(3)案例、经验与启示:优化贸易布局,加强“碳管理”能力

2、美国市场

(1)现状:《通胀削减法案》推动光伏上下游发展提速

(2)前景:政治变动将对光伏未来走向形成关键影响

(3)案例、经验与启示:打造美国“光伏工厂”

三、竞逐新航道:新兴市场的潜力与挑战

1、东南亚市场

(1)现状与前景:上游已成规模,下游潜力可观

(2)案例、经验与启示:国内产能“下南洋”之路

2、中东北非市场

(1)现状与前景:油气主产区的光伏新机遇

(2)案例、经验与启示:加速布局“新蓝海”

3、拉美市场

(3)现状与前景:产业重构带来机遇,政治环境增加变数

(4)案例、经验与启示:出口产品“大买家”,出海建厂“新可能”

四、风浪越大,鱼越大:总结与建议

1、风口浪尖:国际经贸格局重构背景下,光伏出海的现状、前景、优势及风险

2、航向未来:光伏出海策略建议

一、光伏出海这一路(试读版)

2001年,中国加入世界贸易组织,更加深度地融入了经济全球化进程;同样是在2001年,有“中国光伏教父”之称的施正荣归国创业,在无锡市政府的支持与当地国企的注资下创办无锡尚德,从事光伏电池、组件及其他相关产品的研发、制造和销售业务,并在接下来的几年内,同产业链各环节企业一起推动中国光伏制造业步入规模化发展阶段。

并列的两个2001年绝非巧合,尚德自2002年业务正式开展到2012年进入破产重组程序,其间生产的产品绝大多数销往外国,海外业务占比在9成以上。而无论是广义上的全球化,还是具体的中国“入世”,都是实实在在地影响着我国光伏企业从起步到勃兴的经营和发展。彼时,在国内缺乏下游光伏发电市场需求的情况下,我国光伏制造业却率先起步,在参与国际市场竞争的过程中发展壮大,其后又随着全球金融危机、贸易保护主义抬头乃至逆全球化、国际经贸格局重构等一些列变化经历着跌宕起伏。可以说,不了解光伏出海的历程,就难以理解中国光伏产业如今的繁荣。

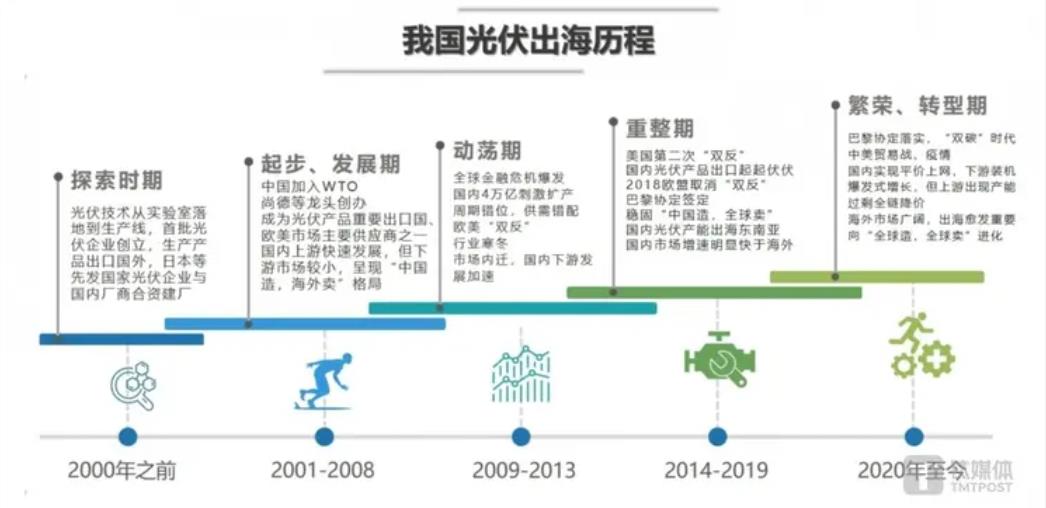

算上规模化发展之前的探索时期,我国光伏出海历程大致可以分为五个阶段:(1)探索时期(20世纪50年代至2000年)—(2)起步、发展期(2001年至2008年)—(3)动荡期(2009年至2013年)—(4)重整期(2014年至2019年)—(5)繁荣、转型期(2020年至今)。

(1)探索时期(20世纪50年代-2000年)

世界第一款太阳能光伏电池诞生于1954年的美国,但光伏产业直到20世纪70年代才因技术进步、石油危机等影响逐渐步入商业化发展阶段。2010年代之前,美国、日本、德国等发达国家先后扮演过产业、市场“领头羊”角色,但主流市场中并不包括中国。

实际上,我国光伏研究的起步并不算晚,1958年就已开始,1973年首次实现国内光伏发电地面应用;80年代初,可再生能源、能源科技被纳入国家五年计划中,光伏从实验室阶段向规模化产能落地阶段迈进;到80年代末,光伏电池产能提升到了MW级。90年代,我国市场化改革进一步深化,而气候问题成为了国际瞩目焦点,可持续发展理念受到重视,我国清洁能源发展也随之提速,第一份国家级新能源发展规划即出台于1995年。虽然彼时国内光伏市场尚小,但在技术进步、发达国家示范效应以及相关政策支持下,一批民营光伏制造企业也由此起步,包括晶澳科技、阳光电源等,而这些企业的产品,几乎都销往日本、欧美。

(2)起步、发展期(2001年至2008年):“中国造,海外卖”

这一时期,产品出口是企业出海的主要方式,也是推动国内光伏制造业起步、迈入规模化阶段并由此勃兴的主要驱动力。

2001年,无锡当地三大政府投资平台、五家地方国企与施正荣共同出资创办尚德,成为光伏制造业发展的标志性事件。尚德2003年实现盈利,2005年在纽交所上市,成为我国首个在纽交所上市的民企,持股近50%的施正荣也一举超越黄光裕成为中国首富,而直到这时,中国光伏市场在全球占比还不足1%,在尚德的销售版图中,7成买家是德国,内销只占8%。

在其后的5、6年间,中国光伏制造不断扩产,每年新成立的公司数以百计,形成了多个产业集群,产业链供应链愈发完善,硅片甚至工艺难度更高的硅料,都有了保质且规模化的国产供应商,但最终产品的流向仍是国外。那一时期,美国、西班牙的市场也都曾在政策驱动下兴起,成为中国产品的重要买家,头部企业纷纷出海成立分公司,全行业20余家公司实现海外上市。但直到2011年欧美“双反”前,国内市场只占我国光伏企业产品销量的6%;从出口数据来看,我国光伏产品57%销往欧洲,15%销往美国,整个亚洲市场都并不算活跃。

(3)动荡期(2009年至2013年):“双反”降临,市场“变脸”

这一时期的核心事件是自2011年开始的,至今仍令中国光伏业谈及色变的“双反”,但其线头实际应追溯至2008年肇始于美国的全球金融危机及其后的欧债危机。那几年,全球需求大幅萎缩,长期依赖政府补贴的光伏发电自不例外,但国内在“4万亿计划”刺激下,大基建、制造业加速上马,光伏产能也大规模扩张,这种周期错位造成了严重的供需不平衡,而2008年的产能在接下来几年逐渐落地后,海外市场根本无法消纳,再叠加当时全球硅料价格的急剧波动、欧元贬值、客户破产等情况,让我国光伏企业遭遇巨大经营压力。

然而,主要市场补贴退坡、需求下降还不是最坏的事情,2010年10月,美国政府称接到调查申请,对我国新能源产品展开有关贸易不公平行为的“301调查”;2011年10月,美国国际贸易委员会又表示将对70多家中国光伏企业享受中国政府补贴、设置贸易壁垒等问题展开“双反”(反倾销和反补贴)调查;其后,欧盟委员会也在当年11月启动“双反”调查;最终,美国认定中国产品对其有实质性损害,征收的反倾销税在18.32%-249.96%之间,反补贴税在14.78%-15.97%之间,欧盟则通过临时关税、价格承诺机制等不断延长调查,情况数次反复,直到2018年取消“双反”,中欧光伏贸易都一直处于非正常化的状态。2011年,国内已经有超过半数的光伏企业停产,3成大幅减产,其余也大多勉力维持,而那时还在扩产的尚德、赛维,马上就遭遇了重大打击,2012年后相继因资不抵债进入破产重组程序。龙头倒下,全行业进入寒冬。

不过,与此同时,国内市场在“金太阳”工程、标杆电价补贴等政策的驱动下快速增长,到2013年,我国光伏累计装机容量较2009年已翻了60多倍,年新增装机规模从不到0.2GW进化到了10GW以上的水平,超越德国成为全球装机容量最大的国家。

在海外市场的变故导致一大批光伏制造厂“关门”后,仍然坚持的企业,慢慢跟随国内市场起步而重整旗鼓,其中的头部企业很多都成为了日后受到全民瞩目的明星企业。

(4)重整期(2014年至2019年):海外市场有所恢复,基本形成“中国造,全球卖”格局。

2014年1月,美国商务部宣布对中国光伏产品开启第二轮“双反”调查,作为应对,我国企业开始出海在东南亚布局海外产能,以“借道”向美国发货;在出口方面,亚洲市场份额快速提升,对冲欧美贸易风险。

而在国内市场,由于制造端产能扩张速度过快,再次出现了产能过剩问题,并因为拖欠补贴、电网消纳难等问题导致西部出现“弃光”现象,引起了舆论关注、议论。2018年,“531新政”出台,推动降补贴、降规模有关,光伏行业因此遭遇了“双反”后最大的打击,虽然当年年底政策即有所转暖,但2018、2019年的市场还是持续低迷,上游近1/5的企业倒闭,下游方面,2018年新增装机同比下降16.4%,2019年又在此基础上下降了32.1%,这两年也是我国下游市场自2009年步入上升快速通道后至今,仅有的一次连续两年大幅下滑。

不过,这一时期的头部企业,不少在国内受挫之际抢抓到了海外新能源市场快速发展的机遇,隆基、晶科、阿特斯等依靠海外营收,整体业绩不降反增,而这更加剧了行业分化、洗牌。

经过这一阶段,多数光伏企业都领悟到了出海的必要性和重要性:“内循环”低迷要靠“外循环”回血,“外循环”遇挫要靠“内循环”支撑,而且,海外产能也要多元布局,既分散风险也增强经营灵活性。

(5)繁荣、转型期(2020年至今):巩固“中国造,全球卖”格局,并进一步向“全球造、全球卖”发展。

这一阶段即是最为人熟知、称道的光伏大发展时期,国内产业上下游爆发式增长,2020年到2023年新增装机平均年增速超过70%,累计装机翻了14倍;在海外,我国光伏产品出口继续领跑全球,产能出海也掀起风潮,光伏组件在全球的市占率在75%以上,硅片、电池则超过80%。在经历了此前“四起三落”的周期考验后,光伏终于“登堂入室”,成为全民瞩目的明星产业。

但与此同时,国内上游产能过剩、全产业链打起了“价格战”等问题也有所凸显,业内普遍认为2024年又到了这一轮周期的转折点,行业大洗牌将再次来临。

不过,从积极的一面看,这一时期又与此前几轮周期有所不同,首先是从硅料到组件,技术进步、迭代的速度明显更快,N型等代际替换为持有优势产能的企业打造了巨大的优势;其次,就是出海的布局,头部企业在全球多个市场进行深入布局,积极推动产能出海,从“中国造,全球卖”向“全球造,全球卖”进化,加固自身抗压力、抗风险力的同时,为抢占未来更广的市场打下了基础。

来源:钛媒体APP