储能风云录!下游蓝海半年卷成红海、上游电池前五市占率超80%

发布日期:2024/4/1

中国储能公司正从竞争血海中卷出。

3月29日,储能领跑者联盟(EESA)2023年年度中国储能企业全球出货量排名发布会在上海正式收官,发布储能市场细分榜单达21个。仅用户侧储能一项,就按照是否包含集装箱储能区分出两个不同的榜单。

至此,业内主流数据机构包括中关村储能联盟(CNESA)、高工储能、SNE research等,都发布了对2023年储能行业的全景式观察。

各家调研机构对于储能上下游的出货统计,2023年储能竞争格局得以清晰地展现。

一个最明显的变化是,2023年的储能市场远不如2022年的市场“香了”——整体增长放缓,竞争却越来越激烈,而日韩两国的储能锂电池份额基本被中国厂商占据。

而工商业储能是2023年储能最火赛道,据储能领跑者联盟统计,2023年,工商业储能全国总并网量达4.72GWh,但据电芯总出货量交叉对比,实际值或达20GWh!

01新兴市场:转型凶猛、变局加速

2023年工商业储能进入元年,起步即红海。半年之内,各地的项目分成比例就从20:80卷到了35:65,足见竞争之激烈。

对于刚刚起步的工商业储能市场,也有企业选择了战略性放弃。

据新能源产业家了解,某储能公司曾在2022年时位列Top5,在国内落了一些项目,但到2023年看到如此内卷的市场,选择把重心放在海外。目前其海外营收达50-60%。

当正因为是去年下半年刚起步,工商业储能的数据统计各家略有差异。这是由于统计口径的不同,例如仅从容量上做区分,工商业储能也可能达到数十MWh的体量,如此大的容量在以往都被统计为源网侧储能。

但无论如何,只要观察榜单差异也可以看到,创业公司和大公司也开始了贴身肉搏。如从未出现在榜单中的比亚迪,一跃进入Top2,在高工储能的统计中,更是成为出货量第一。

如果剔除集装箱式储能,创业黑马数量占比更高 数据源:储能领跑者联盟

工商业储能赛道中的创业公司则可以分成三类:

一是起家于大储领域、随后迅速转型切入新兴市场,代表性公司有奇点能源、采日能源、融和元储。

二是崛起于海外户储市场,回归国内市场瞄准工商业储能,代表性公司有沃太能源、大秦数能等。

三是和地产公司合作,转化房地产模式到工商业储能,代表性公司有弘正储能与保碧新能源,双方的共同股东都为保利地产,而弘正是设备提供方,保碧在全国跑马圈地、持有资产,进行资产管理。

据阳光电源的数据,2023年的工商业储能市场相比2022年近乎翻三倍,超过3.5GWh。

相比大储,工商业储能更需要市场端的品牌认知,谁能够率先占据市场空白,谁就能抢先锁定最优质的客户群。

一位新能源投资人就表示,经过2023年的激烈角逐,新玩家再入局的机会已经寥寥无几。而最大的变数就在于华为、阳光电源、比亚迪等大公司的策略,大公司的资金优势和品牌实力将改变2024年的格局。

02储能集成:海外储能市场爆发,国央企巨头蜂起

大储市场依然是储能行业的基本盘,在国内新能源强制配储、海外新能源转型的趋势下,风光电站及输配电网对于储能的需求仍然居高不下。

如果对比过去三年的榜单,可以明显发现两个趋势:

一是这两年央国企在国内市场迅速崛起,民营企业只能成为背景板。前者出货量呈两倍甚至三倍增长,只要一登上榜单,其单位就以GWh计。

比如一年时间成为TOP2,两年时间成为TOP1的中车株洲所,在2023年下半年开始就是令行业“震撼”的存在,屡次打破行业最低价,并在年底最终完成对海博思创的反超。

据新能源产业家了解,中车株洲所在内部搭建了以80后为主的储能队伍,因此策略凶猛、扩张激进。

除去中车株洲所之外,国内的储能集成市场都主要由央国企公司占据,位列前十的新源智储、电工时代、融和元储、平高、许继都是央国企背景。

二是海外市场的潜力十足,出海成必然之势。

当出货量统计口径扩展至全球市场,出海的隐形冠军公司就浮出了水面。

例如阳光电源(不过阳光电源宣布不参加国内储能出货量榜单的统计),依托全球化的光储布局,在2023年完成了超高速增长。据中关村储能联盟的统计,阳光电源以超过10GWh的成绩居榜首,连续第八年位居第一。

除此之外,远景能源、南都电源等公司都在海外市场大有斩获,因此吃到全球市场增长的红利。

2024年,储能公司集体出海是重要方向之一,而这些公司的海外竞争策略将是最有效的镜鉴。

值得一提的是,EESA还发布了全功率储能系统解决方案出货量排名,给出了大储、户储和工商业储能三条线布局的企业排名。

数据源:储能领跑者联盟

未来,多元化布局也是众多储能公司需要面对的抉择,多条腿走路能够分散投资风险,而上述公司都已在内卷的2023年拿到了成绩。

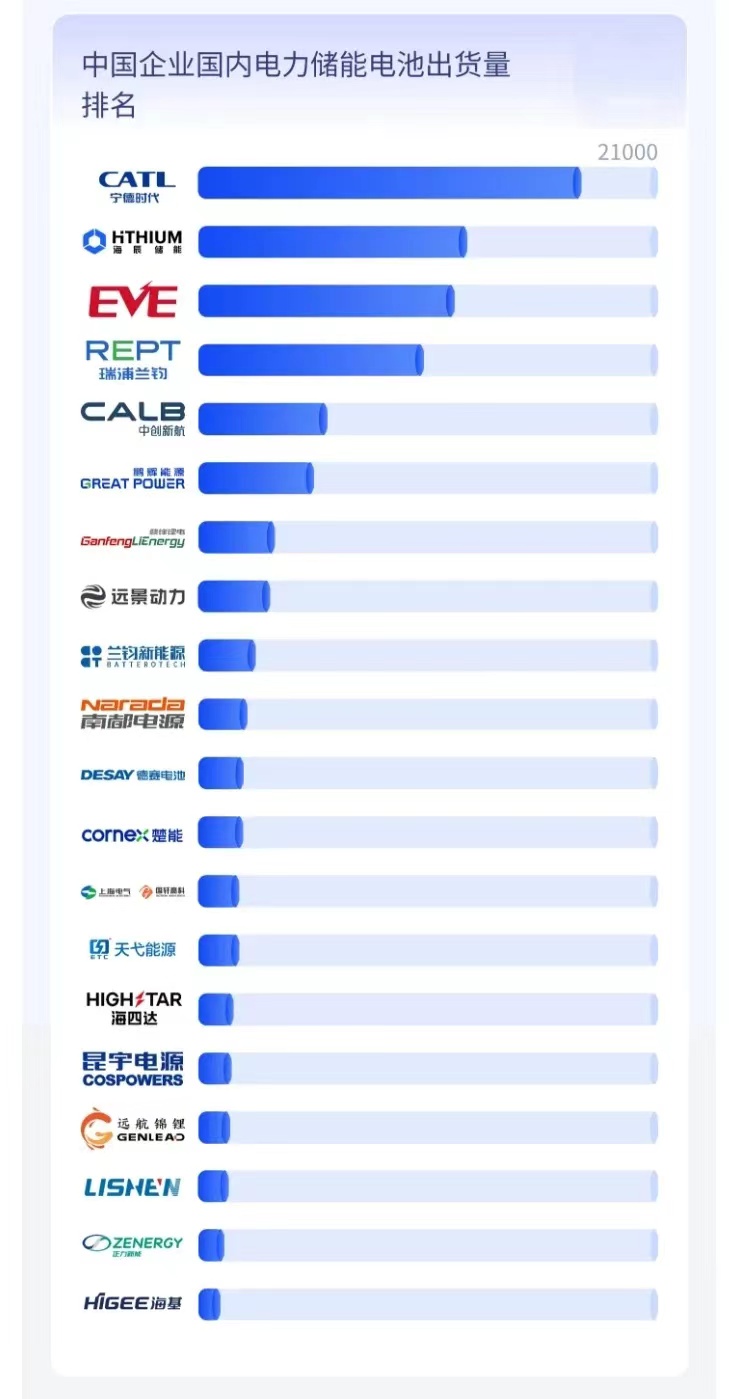

03 上游电池:强者恒强、血战加剧

2022年,产业最上游的储能电池出货量高达122.2GWh,增长近三倍。

市场迅猛的增长,让海辰储能、瑞浦兰钧这样创立时间较早的公司可以抓住机会崛起,鹏辉能源、国轩高科、中创新航等传统巨头得以借势转型。

但是到了2023年,储能电池整体出货量185GWh,同比增长仅有53%。

放缓的增速,让新玩家的机会正在变少,没能进入前五名的传统巨头也变得更加难以吃到蛋糕,出货量放缓,市场都向前五集中。

出货量不相上下的瑞浦兰钧、海辰储能更是不得不在价格竞争中血战,最终在大储市场中拿到不少的市场份额。

2023年中国企业国内电力储能电池出货量排名 数据源:储能领跑者联盟

2024年,竞争强度还将升高。

正如瑞浦兰钧董事长曹辉此前接受新能源产业家采访时所说:“行业竞争已经到了深水区,很多公司都在生死边缘。90%的电池集成商都会倒下。电池厂倒下两三家的概率也很高。很多冲进来的公司最后一定是灰头土脸地出去。”

而留在牌桌上的公司将实现赢者通吃。

2023年,宁德时代的储能系统实现营收599.01亿元,占总营收比例14.94%,成为其第二大收入支柱。毛利率更是比动力电池高出1.5个百分点。

在行业产能利用率只能维持在50%的均值时,宁德时代依然能够保持在70%左右。

比亚迪方面,在第十四届中国国际储能大会上,比亚迪储能及新型电池事业部市场营总监侯铎在会上表示,2023年比亚迪全球储能电池出货量为28.4Gwh,相比2022年近乎翻倍。

宁德时代和比亚迪就是市场波动中的最大赢家。

04 One more thing

2023,储能行业风云变幻,新能源产业家长期追踪行业,输出多篇行业现象级爆款及明星公司创始人专访文章。扎根行业一线、汇聚核心力量,这是我们作为产业观察者的持续追求。

2024年,新能源产业家将联合储能领跑者联盟发起“新能源世界会客厅”项目,共同输出20+巅峰对话,链接300+储能产业链核心品牌!

新能源产业家主编张真真(左)、储能领跑者联盟秘书长段明星(右)正式签约“新能源世界会客厅”项目

为什么会有这个项目?

我们想借用西方一句俚语,叫做“银子弹”,银子弹是一种能对吸血鬼造成一击致命的武器。

那么,在新兴的储能行业,一个电芯厂、集成厂、BMS厂或者PCS供应商,在供需如此错配、这么内卷的环境下脱颖而出,提供给市场独特的产品,就需要做出像银子弹一般、有一击之力的品牌策略。新能源产业家将与储能领跑者联盟携手共创,持续赋能超90%的高层决策者!

来源:新能源产业家 作者:周有辉