跌宕起伏!电解槽行业即将迎来洗牌

发布日期:2024/4/2

近日,彭博社发文表示:由于许多押注于氢能未来的公司已开始销售电解槽,根据彭博新能源财经(BloombergNEF)的分析,现在潜在的供应远远超过需求。

根据BNEF周二发布的报告,全球电解槽工厂,其中包括许多刚刚建成的工厂,每年可以生产31.7吉瓦的电解槽设备,这是2024年全球电解槽预计销售量的7.4倍。意味着产能已经严重过剩。

而且,中国、欧洲和美国还有更多的工厂正在建设中,这加剧了产能过剩的情况。现在有超过100家公司——包括Bloom Energy Corp.、隆基和Plug Power Inc.——正在销售电解槽。

BNEF警告称,到2024年底,中国将拥有超过40GW的电解槽生产能力,这一数字远远超过了2025年大约10GW的可预见全球需求。一场洗牌很可能即将到来。

“并非所有制造商都能存活下来。”

全球过剩

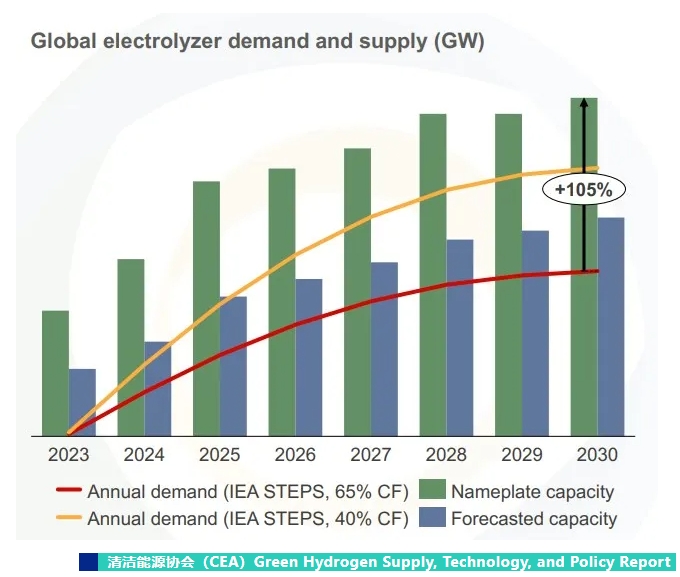

不止一家机构预测全球电解槽将迎来过剩,今年2月份,清洁能源协会(CEA)发布了的Green Hydrogen Supply, Technology, and Policy Report给出了类似的预测。

报告称,到2030年,全球电解槽产能将在2027年达到54吉瓦,这个数字是需求数量的约2倍。

此外,电解槽需求具有很高的不确定性,因为它可能受到政策实施、下游行业发展、低成本可再生能源可用性和现有项目运营的影响。由于市场不确定性,实际产能约为铭牌产能的60%。

为了确定其需求估计,CEA 将 40% 和 65% 的容量系数应用于国际能源署的STEP 绿色氢需求情景。CEA表示,在这两种情况下,“铭牌产能与年需求之间都存在差距。”

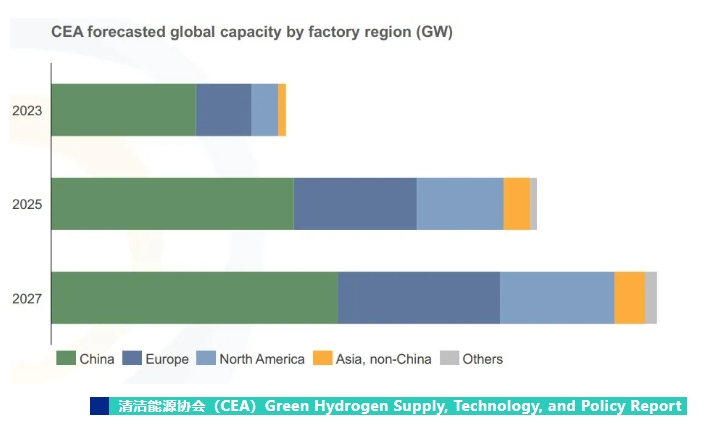

报告预测,到2027年,中国将继续占据全球产能的近一半。中国、北美和欧洲将共占全球电解槽产能的93%市场份额;由于完整的供应链和低成本,中国目前占全球制造能力的约61%,并将继续占到2025年和2027年总产能的大约一半。

另据国际氢能媒体hydrogeninsight去年年底的报道,有分析师警告称,全球电解槽制造商已经面临许多市场不确定性,将迎来巨大的冲击。

hydrogeninsight援引BNEF和美国花旗集团的分析师的观点认为,到2025年,电解槽市场将饱和且饱和到令人震惊的程度,有大约61GW的电解槽供应过剩,中国制造的碱性电解槽会占领市场,覆盖预期的10GW电解槽需求。

据悉,许多欧洲和美国制造商正悄悄地缩减他们的扩张计划,直到需求变得更加稳定或绿氢买家准备好在协议上签字,以确保大型项目的建设。

当时丹麦化学工程公司和固体氧化物电解槽(SOE)制造商Topsoe的首席执行官Roeland Baan接受了hydrogeninsight的采访,但他认为事实并非如此。

Baan对数据的争议部分源于对需求的看法,他认为实际需求将远高于分析师的预期,他说这是基于绿氢生产商也就是项目业主将抢购价格较低的中国电解槽而非西方竞争对手的预期。

“BNEF谈论的很多产能是中国的产能,但是这些产能的效率相当低,可靠性也不是那么好,我们从已经实际安装了中国电解槽的人士那里听到了这些,因此中国的电解槽产能并不一定能反映出市场实际能够接受和消化这些产能的程度。”

在需求方面,他指出由于欧盟目标以及像BP的26GW澳大利亚可再生能源中心这样的重大项目,电解槽的需求增长正在加速。

疯狂扩产

2023年以来,国内绿氢项目的推进速度加快,随着绿氢项目逐步开工建设,电解槽招标需求随之迎来大幅增长。据相关媒体统计,2023年中国电解槽招标量约为1.812MW,同比增长127%。

中金公司研究认为:各地积极规划可再生能源制氢,23年有大量绿氢项目申报立项,国内立项的绿氢产能超400万吨,年末落地项目仅5万多吨产能,预计2024年电解槽需求量有望保持翻倍增速。

需求高增,电解槽厂商扩产也极为迅速,超前规划产能。

据高工氢电产业研究所(GGII)统计,截至2023年底,国内电解水制氢设备厂商总产能(名义产能,含规划2023年底建成产能,下同)达到38GW,同比2022年新增23GW以上。

然而2023年国内电解槽出货量仅仅有1.5GW左右,GGII认为,目前行业产能已经从2021年的“供不应求”进入“严重过剩”。

目前国内隆基、派瑞氢能、阳光氢能等碱性电解槽生产商已经具备GW级别的名义产能,隆基氢能提出2025年总产能规划为5-10GW,派瑞氢能2025年总产能规划为6GW。

2024年以来,远景能源(1.5GW)、佛铁制氢(300套)、明阳(2GW)等均宣布了制氢设备扩产消息。

不过有专业人士对笔者指出:各个厂家的标称值都比较大,实际都没有那么大的产能,他预计2024年电解槽招标量估计在4GW左右,较去年的1.8GW翻倍。

不仅有老玩家的扩产,还有大量新玩家涌入电解槽市场。近期,比亚迪、丰田也宣布进军电解槽行业;国内已有超300家电解槽企业,2023年超40家企业发布新品,在技术拉不开差距的情况下,价格竞争日益激烈。

价格下探

据国金证券最新报告,综合绿氢项目开工及 EPC 招标情况,目前共有18.07万吨绿氢项目已开工,546,390Nm3/h、近735套电解槽将陆续迎来招标。

今年一季度,已公开招标电解槽的绿氢项目共3个,合计电解槽招标量达67MW。

派瑞氢能、隆基氢能、阳光电源位三家龙头中标份额位列前三,入选和第一中标候选人的碱性电解槽价格平均/中位数分别为 789.59/700万元/套和 733.75/699.86 万元/套(1000 Nm3/h);PEM电解槽价格平均/中位数均分别为 726.49/714.38 万元套(200Nm3/h)。价格逐渐向700万/套靠拢。

如果挑选去年较大规模的电解槽招标项目,价格下探会更明显。去年12月,中国能建公布125套电解槽采购项目中标候选人名单,14家企业中有11家中标5MW碱性电解槽,平均每台电解槽约750万人民币(约合105万美元),即每MW21万美元。

有5家企业中标1MW的PEM电解槽,平均每台约合567万人民币(约合63万美元)。

此前,深能北方光伏制氢项目、国电投的大安项目,阳光氢能分别报价997.6万和748.86万。而到了中能建项目,阳光氢能1000 Nm3/h碱性电解槽报价已低至627.6万元。

另一巨头派瑞氢能在中石化库车项目、国电投大安项目,国能宁东项目分别报出了674.76万、770.15万、680.50万、718万的价格,平均710万。

据香橙会氢能数据库,1000Nm³/h的碱性电解槽投标均价已由2023年年初的近1000万元降至680万元左右,企业盈利空间已经所剩无几。

中国电解槽的低价让欧美开始担忧市场被占领的风险。欧洲制造商Nel的首席执行官警告说,由于中国电解槽进口廉价,欧洲氢电解槽行业面临崩溃的风险,他认为欧洲可能会看到其电解槽制造业萎缩,就像曾经世界领先的欧洲光伏行业在 2000 年代后期被更便宜的中国组件充斥市场时几年内分崩离析一样。

在2月份的一份报告中,财务咨询公司安永(EY)将碱性电解槽的平均成本定为每千瓦700-1,100美元(每兆瓦700,000万-1.100万美元),比中国能源招标中平均每兆瓦21万美元高出约三到五倍。

外媒一直对中国电解槽的质量颇有微词,hydrogeninsight分析称:因为不同的电解槽具有不同的效率、工作范围、电流密度和寿命,因此仅比较前期成本对于了解氢气生产的真实平准化成本 (LCOH) 并不是特别有帮助。

事实上,据说更昂贵的电解槽在项目生命周期内比最便宜的机器提供更低的 LCOH。

来源:第一元素网