鸿鹄展翅凌云志!格力电器净利润创历史新高达到290亿

发布日期:2024/5/5

一 经营概况

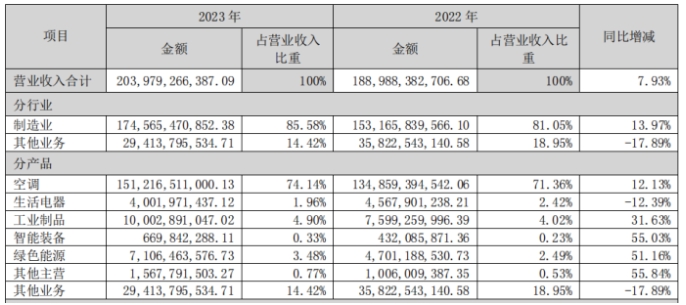

2023年格力电器营收为2039.8亿,同比增长7.93%。

归母净利润为290.17亿,同比增长18.41%。

扣非净利润为275.65亿,同比增长14.92%。

经营性活动现金流净额为563.98亿,同比增长96.73%。

ROE为26.53%,同比增加2.34个百分点。

每股分红2.38元,总计分红131.4亿,分红占当期利润的45.18%。

综合这些指标看,格力电器在2023年交出了非常不错的一份答卷。扣非净利润两位数增长,ROE达到了26.53%,经营质量不断提升。

分红金额也在之前发布的《未来三年股东回报规划》中,当前公司目前需要留存利润发展其他业务,所以没有再提高分红金额。

二 业务分析

1、空调业务

从格力年报中的信息看,格力在空调领域依然很强,格力品牌家用空调线上零售额份额为 28.15%,位居第一;中央空调销售额超过200亿,规模第一,连续 12 年在中央空调市场中拔得头筹。

同时,格力还拥有全球最大的空调研发中心,储备了好几代的空调产品,在光伏空调等领域持续领先。

但是不可否认的是,空调整体份额确实不是第一了。这对格力来说不是好的信号,我觉得格力现在必须要进攻,否则市场份额会丢失越来越多。

格力最近发布了新的30亿补贴政策,我觉得就是反攻的号角。

2、亮点业务

格力电器最大的营收板块就是空调业务,营收为1512.17亿,占比为74.14%。生活电器业务一直都不是核心,所以这块业务没必要分析。

最大的亮点在于绿色能源和智能装备两块业务增长超过50%。

其中绿色能源板块业务经过格力连续3年的经营发展,基本上是甩掉了历史包袱,尤其是加大对磷酸铁锂电池的投入,可以看出来格力的调整也是及时的。

智能装备业务虽然目前营收只有6.7亿,但是增速高达55%,按照董明珠之前的说法,智能装备业务是被给予厚望的。

格力电器的业务中,从披露的信息看,空调的毛利率高达37.04%。

作为对比的是美的空调毛利率为25.57%。

海尔空调毛利率为29.37%。

海信空调毛利率为30.66%。

这就像手机一样,安卓虽然整体量大,但是就是没有苹果挣钱。格力还是空调领域的王者。

可惜的是绿色能源和智能装备业务没有详细披露出来。

我最关心的还是格力钛的毛利率以及智能装备的毛利率情况,这块只能在股东大会上问问看,能不能获得更多信息。

三 股东财务情况

1、股东情况

格力电器的大股东还是珠海明骏,持股比例不变。前十大股东中,外资和几个指数基金增持了约1亿股。

股东人数在2021年12月31日最高达到了94.93万人,随后这几年股价波动下跌。

到2024年3月31号,股东人数为50.74万人,两年多一点的时间,股东人数下降近45万人,比例达到46.5%。

这说明散户会抄底的很多,但是往往耐不住寂寞,跌一跌就割肉了;或者是涨了赚个20%就跑路了。

我觉得随着未来的股价持续上涨,格力的股东人数应该还会进一步减少。

2、财务情况

格力电器账面上有货币资金1241亿,交易性金融资产96.14亿,相比较2022年,货币资金减少了约330亿。

短期借款为264.4亿,长期借款为390.4亿,相比较2022年,短债+长债总计减少了约200亿。减少的货币资金都是用来还债和分红的。

资产负债率为67.22%,相比较2022年的71.31%,下降了4.09个百分点,资产负债情况进一步优化。

厉害的是,在这几百亿有息负债面前,格力的财务费用为-9.22亿,这就是格力电器的实力。

四 可能的问题

我在《盘点格力的确定性,写在2023年年报之前》中,提到的确定性有:增长的业绩、确定的分红、确定的老大,目前来看都是应验的。

在我读年报过程中,目前看格力可能还需要解决问题有:

1、接班人问题

董明珠的这期任期到2025年,届时已经70岁,就算董明珠会接着做3年,也无法避免接班人的问题,而目前看,公开场合里并没有明确接班人的问题。

巴菲特的伯克希尔是在巴菲特90岁之后才确定接班人,但是格力与伯克希尔不同,还是需要给股东们更明确的预期。

2、新能源业务

新能源业务增长速度很快,不过目前并没有更多详细信息披露,我觉得格力需要在接下来的财报中披露更加详细的信息。

五 总结格力电器

格力电器当下的市值不到2400亿,市盈率只有8倍,很明显格力电器在市场上是不受机构、基金经理待见的。

其实这对散户来说是非常友好的,因为散户比机构的优势就是时间和耐心,而且格力有稳定的业绩基本盘和持续的分红,只要散户在格力电器上待得久,是一定能够赚到钱的。

美的集团的市盈率为14倍,海尔智家的市盈率为16倍,海信家电的市盈率为17倍,拼什么格力电器的估值就要比别的企业低呢?

我相信只要格力保持当前的经营状态,市场欠格力的涨停一定不会缺席。

来源:别山农人