氢能源远期需求过万亿 顶层政策持续加码

发布日期:2019/6/28

能源紧张+环保问题,发展清洁的可再生能源是应有之义

1)目前一次能源需求以石油、天然气、煤炭为主,占比超85%,2017年全球已探明石油储量可供50.2年产量,天然气储量可供52.6年产量,煤炭储量可供134年产量,全球能源需求逐年增长的背景下,传统不可再生资源日渐枯竭,各国积极发展可再生能源。

2)温室效应的背景下,2016年175个国家签署《巴黎协定》,主要目标是将本世纪平均气温上升幅度控制在2摄氏度,考虑全球二氧化碳排放以能源系统为主,各国积极发展清洁能源。

3)近年来,欧洲、日本、美国相继出台政策,2030年将完全禁止传统汽油、柴油内燃机使用。

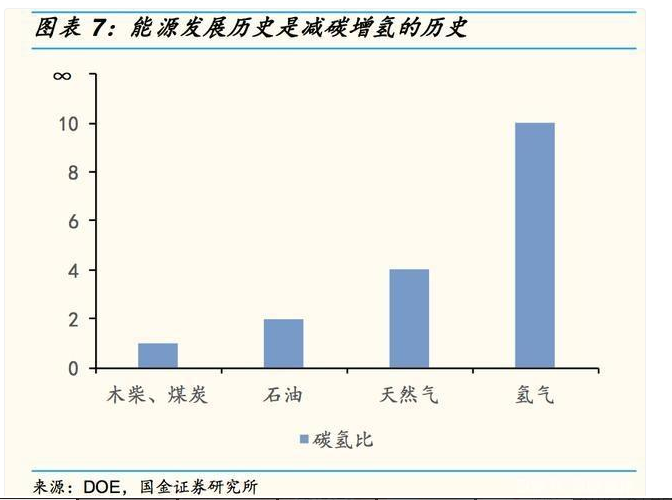

从能源发展历史来看,氢能优势明显

1)从环保的角度来看,煤炭的碳氢比是1:1,石油的碳氢比是1:2,天然气的碳氢比是1:4,氢气零碳排最为环保。2)从能量密度来看,煤炭的能量密度是木柴的160倍,石油的能量密度是煤炭的2倍,氢气的能量密度是石油的3倍,氢气能量密度最高。

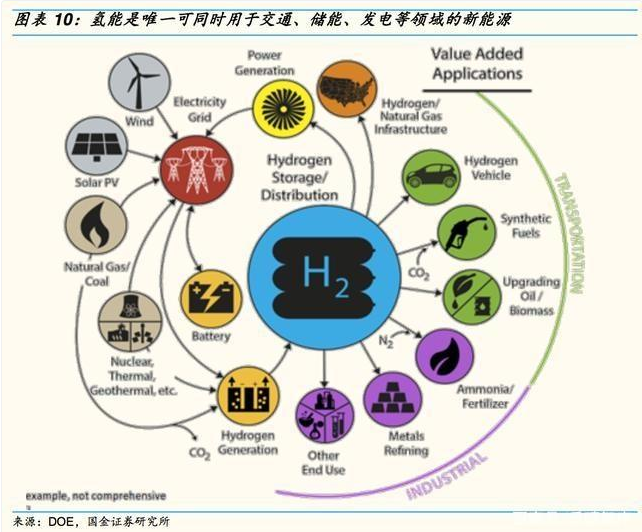

氢能优势突出、是唯一可同时用于交通、储能、发电等领域的新能源。1)氢能作为清洁的二次能源,具备来源广、能量密度高、可储存、可再生、0噪音、0污染的优势,是唯一可同时用于交通、储能(可用氢来储存风能、太阳能)、发电等领域的新能源。

各国积极发展氢能源

日本提出发展氢能社会,将氢能定位为未来核心二次能源(与电力、热能并列),计划2030年530万台家用燃料电池投入使用,燃料电池乘用车保有量达80万辆。

韩国计划2030年燃料电池汽车保有量达180万辆,2040年燃料电池产量扩大至15GW,约韩国目前发电量(133GW)的11%,2040年氢能市场规模达43万亿韩元(折合2494亿人民币)。

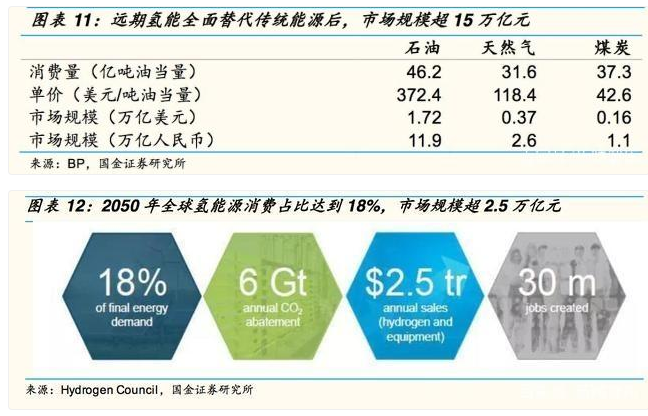

氢能全面取代传统能源市场规模超15万亿。参考2017年传统能源消费量及单价,远期氢气全面替代传统能源后,市场规模达15.5万亿元。根据国际氢能委员会的预测,到2050年全球氢能源消费占总能源需求的18%,市场规模超2万亿。

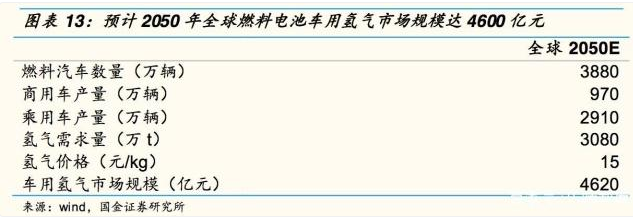

预计2050年全球燃料电池车用氢气市场规模达4600亿元。假设2050年全球汽车产量约9700万辆,燃料电池车占新车产量40%的份额其中商用车占比25%。商用车日行驶里程300km,乘用车日行驶里程40km,商用车百公里耗氢量2.5kg,乘用车百公里耗氢量1kg,参考METI氢气价格,假设2050年氢气价格降至15元/kg,全球燃料电池车用氢气市场规模达4620亿元。

政策推动下,燃料电池车推广、加氢站建设提速

顶层政策不断加码,促氢能发展提速。

1)2019年3月15日,氢能源首次写入《政府工作报告》,国家政策、地方政府和产业均高度重视,未来有望获更多政策倾斜。

2)3月26日,四部委新出《关于进一步完善新能源汽车推广应用财政补贴政策的通知》明确指出“地方应完善政策,过渡期后不再对新能源汽车(新能源公交车和燃料电池汽车除外)给予购置补贴,转为用于支持充电(加氢)基础设施“短板”建设和配套运营服务等方面”。

燃料电池车+加氢站推广提速。

1)2018年燃料电池车销量1527辆,2019年1-4月,燃料电池车销量为230辆,同比290%。目前国内运营加氢站为22座,在建加氢站25座。

2)根据《节能与新能源汽车技术路线图》,到2020年燃料电池汽车在公共服务领域的示范应用要达到5000辆的规模;到2025年,实现氢燃料电池汽车的推广应用,规模达到5万辆;到2030年,实现氢燃料电池汽车的大规模推广应用,氢燃料电池汽车规模超过1百万辆。到2020年、2025年、2030年加氢站数量达100、300、1000座。

3)近年来,多地市发布燃料电池、氢能源规划,仅根据上海、佛山、武汉、山东、大同、张家口等地规划,预计2020年燃料电池车数量超1.3万辆,加氢站超100座。

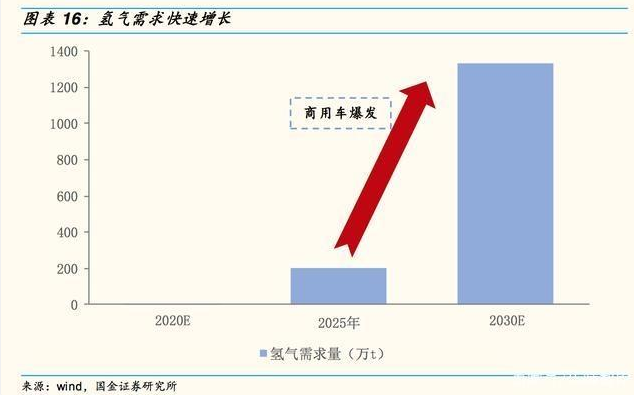

氢气需求快速增长,规模效应促成本下降

我们认为,国内燃料电池车行业的发展将遵循公交车、物流车(初期)到重卡(中期),再到乘用车(远期)的路径。初期将由政策主导,在经济发达、基础设施配套完备的区域,由公交车、物流车切入;伴随基础设施逐步完备,系统成本、氢气成本逐步下降,中期具备成本优势的燃料电池重卡将率先爆发。

氢气需求快速增长。我们预计2020年燃料电池车销量达1万辆,主要为城市客车、城市物流车;伴随系统成本、氢气成本下降,2025年燃料电池车销量超25万辆,重卡市场逐步爆发;2030年燃料电池车销量超160万辆,主要为重卡。假设客车、物流车、重卡日行驶里程300km,客车百公里耗氢量5kg,物流车、重卡百公里耗氢量2.5kg,对应2025年氢气需求超200万吨,2030年氢气需求超1300万吨。

氢气成本下降路径:

1)氢气成本主要由制氢成本、运氢成本、加氢站固定成本三大成本构成,伴随规模效应三大成本逐步下降,以加氢站固定成本为例,500kg/d的加氢站利用率为30%(对应绑定20辆商用车需求)时,加氢站固定费用达30元/kg,加氢站利用率为150%(对应绑定100辆商用车需求)时,加氢站固定费用仅6元/kg。

2)目前国内仍将氢能当做危化品管理,这增大了氢气储运的费用,4月中旬多家氢能企业对《危险化学品目录(2015版)实施指南(试行)》提出修订意见,希望氢气能从危化品划归至能源范畴。

来源:乐晴智库