全球1000多位能源高管的氢能展望

发布日期:2020/5/19

氢能首席观察按:来自全球1,000多名石油和天然气专业人士的年度调查显示,21%的受访者所在的公司正在在积极进入氢能市场,并且52%的受访者预计氢能将在十年内成为全球能源结构的重要组成部分。氢能的未来与天然气,可再生能源以及碳捕集与封存(CCS)的发展密不可分,这产生了广泛的协同作用,但也带来了政治、经济和技术复杂性。

全球都一致认为有必要更快地采取行动应对气候变化。过去几年,包括德国、法国和英国在内的国家率先承诺二氧化碳的零排放目标,包括壳牌、BP、道达尔等在内的主要石油和天然气公司已经承诺减少或消除碳排放。DNV·GL调查的油气行业高管表示,近年来其所在公司正在积极适应低碳能源组合——从2018年的44%上升到2019年的51%,再到2020年的60%。预计增加或保持对脱碳投资的比例也从2019年的54%上升到2020年的71%。甚至在COVID-19疫情面前,其对于低碳未来的战略意图将基本保持不变。

2018年,壳牌联合ITM Power在其德国莱茵州的炼厂建设10MW的PEM制氢厂,年产1,300吨绿氢将完全集成到炼油工艺中。

2019年,壳牌丹麦Fredericia炼油厂与Everfuel就建设北欧最大规模的P2X工厂达成协议。该项目最初规模20MW,设计远期能力1GW。全面扩建后,制氢厂的产能不仅使炼油厂满足绿色液体燃料的要求,同时每天可向4,000辆燃料电池公共汽车和卡车供氢。

目前几乎所有的氢都是由天然气或煤炭生产的,它们在2018年排放了大约8.3亿吨的二氧化碳——相当于印度尼西亚和英国的年度总排放量。作为一种脱碳途径,氢在石油和天然气公司中的地位正在上升,这意味着下一步的重点是大规模生产低碳氢。

蓝氢有望成为规模化培育氢经济一个特别有吸引力的起点。因为它可以创造一个足够大的市场,然后在未来更容易地转换成绿氢。为了让社会和工业能够大规模享受到氢能的好处,所有利益相关者都需要关注四个关键驱动力:安全、基础设施、CCS和政策。

1.期望所在公司投资或开发氢能的受访者比例

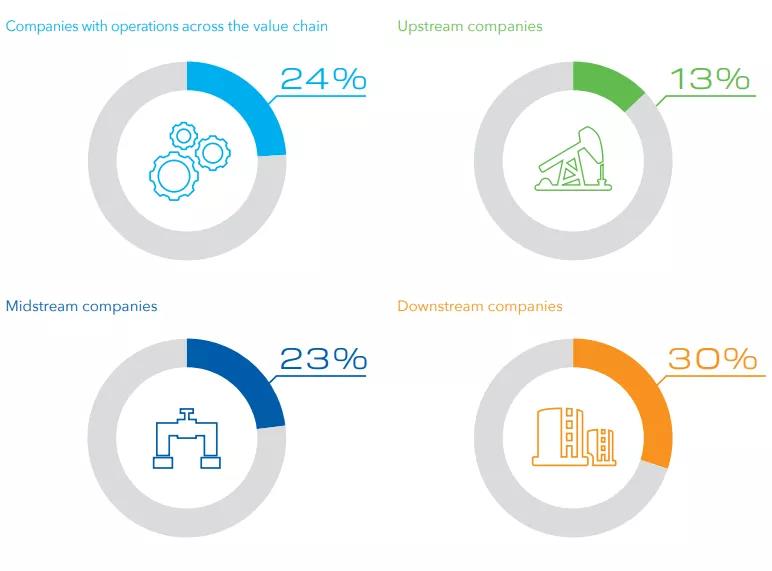

2.受访者所在公司正在积极布局氢能的比例

3.全球一次能源供应展望

4.认同氢将在10年内成为能源结构重要组成部分的比例

5.预计2020年将显著增加氢来实现脱碳的比例

6. 认同“天然气制氢的长期机会”将推动所在公司在天然气或LNG方面投资的比例

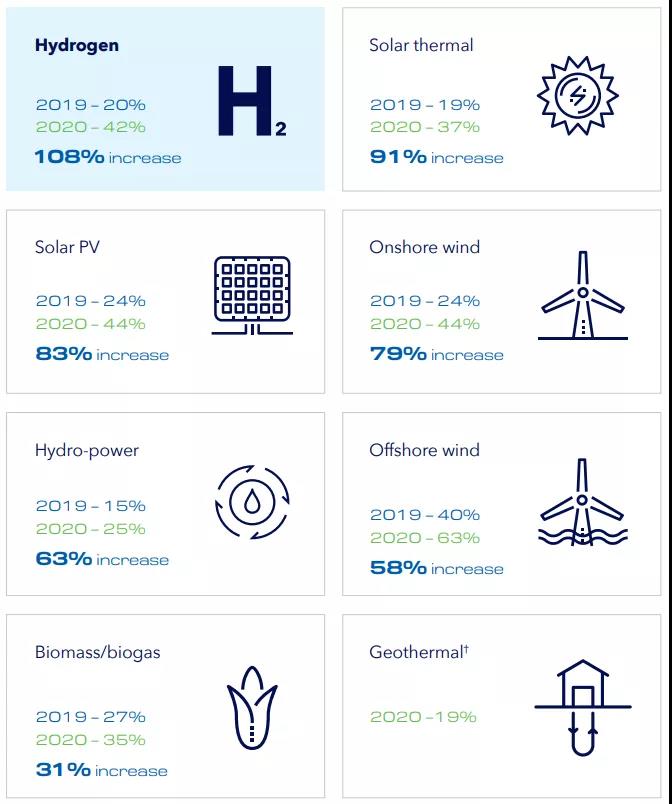

7.2019年和2020年投资清洁能源类型的比较

来源: 拉瓦锡1787