中电投融和租赁获增资15.38亿元

发布日期:2019/4/29

4月25日,中电投融和融资租赁有限公司(简称“融和租赁”)公告,两大股东拟按照股权比例对融和租赁进行现金增资22769万美元(约为15.38亿元人民币),其中国核资本出资14800万美元(约为10亿元人民币),上电香港出资7969万美元(约为5.38亿元人民币 )。增资后利于融合租赁后续拓展业务,提升融和租赁市场竞争力和经济效益,一方面利于进一步拓宽融资渠道,降低融资成本;另一方面将分享融和租赁所带来的收益。

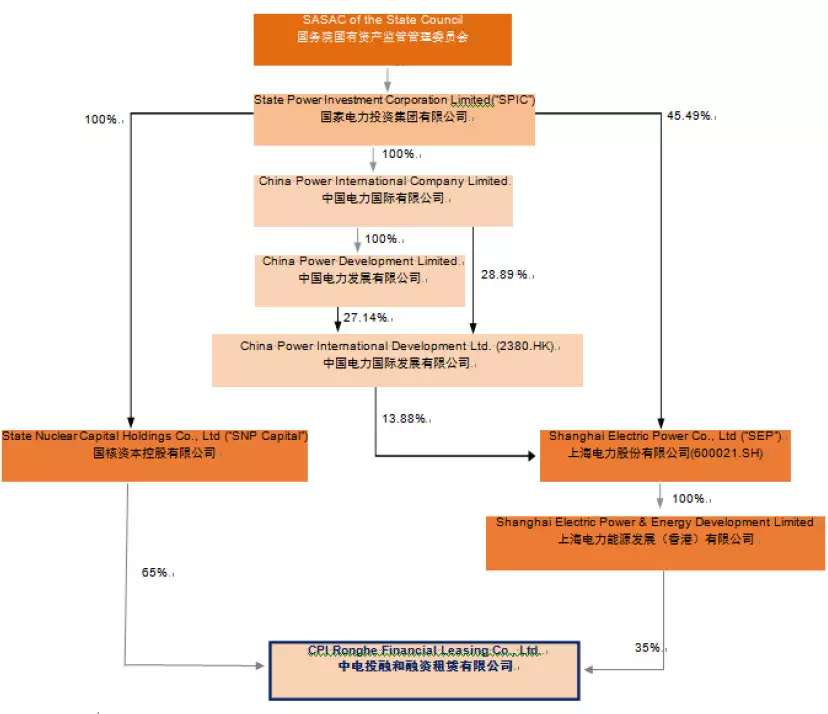

融和租赁

融和租赁是国家电力投资集团公司旗下中外合资的融资租公司,于2014年3月在上海自由贸易试验区注册成立,此次增资后注册资本金为958000万美元(约合人民币64.5亿元)

融和租赁直接控股股东为国家电投集团资本控股有限公司,持股比例为65%;第二大股东为上海电力能源发展(香港)有限公司,持股比例为35%;间接控股股东为国家电投集团。是国家电投下属仅有的两家拥有租赁资质的金融平台之一。

据公告显示,截至2018年底,中电投融和租赁总资产495.35亿元,总负债433.13亿元,资产负债率为87.44%,管理资产规模635亿元。2018年实现营业收入27.46亿元,利润总额7.99亿元,净利润5.91亿元,净资产收益率11.55%。货币资金余额 12.21 亿元。

近几年来,融和租赁凭借自贸实验区政策优势及股东支持,获取境内外低成本的资金,并以融资租赁和商业保理等方式帮助国家电投下属成员单位融通资金、降低财务成本。融和租赁自身定位明确,各项业务均围绕着集团电力主业展开,得益于国电投资源渠道优势,目前已在电力行业融资租赁领域具备 一定的细分市场竞争力。

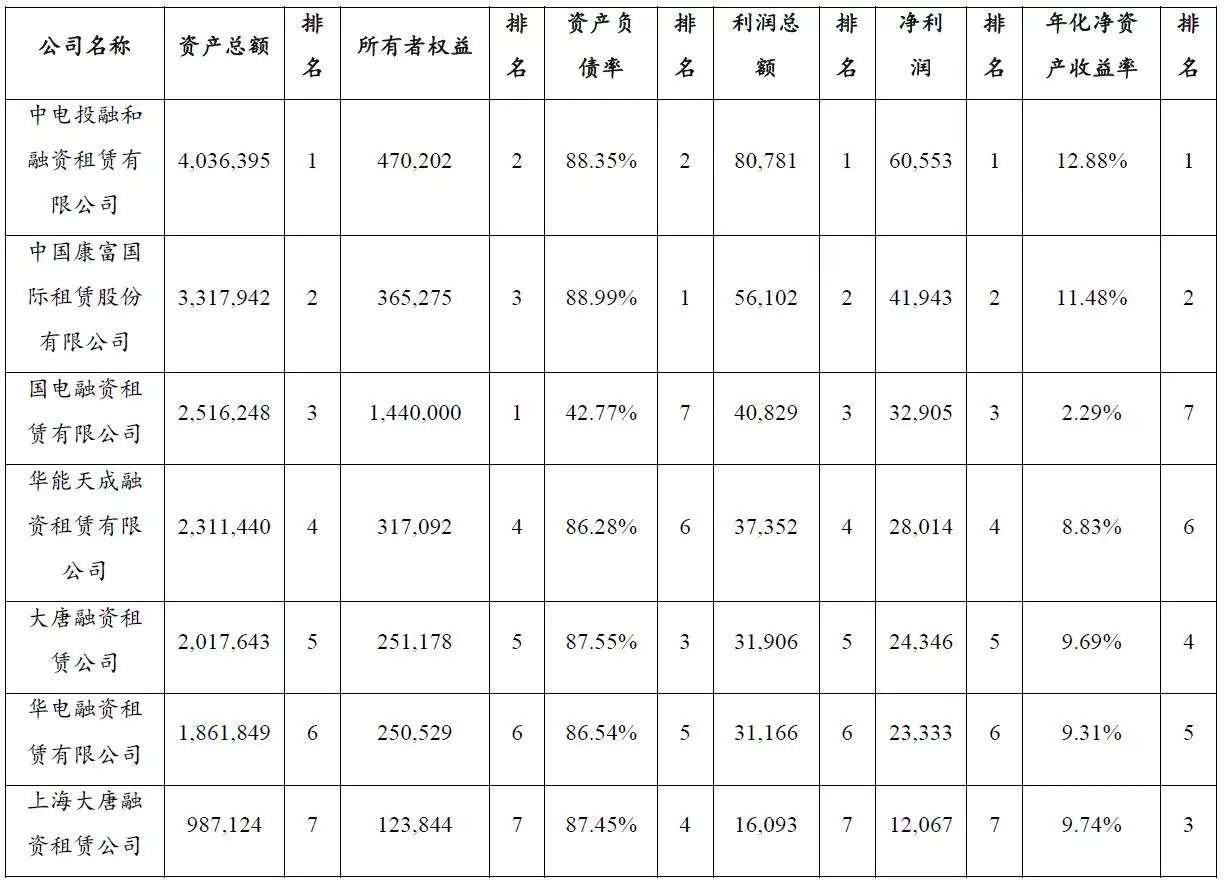

2017年度,融和租赁的表内外资产总额、利润总额、净利润、净资产收益率在五大发电集团7家租赁公司中均排名第一,发行人在电力行业租赁项目中处于行业领先地位,在五大电力集团的融资租赁公司中属于领军企业。

业务模式

融和租赁公司经营范围为融资租赁和商业保理业务,主要业务模式为售后回租业务和直租业务,具体业务模式如下:

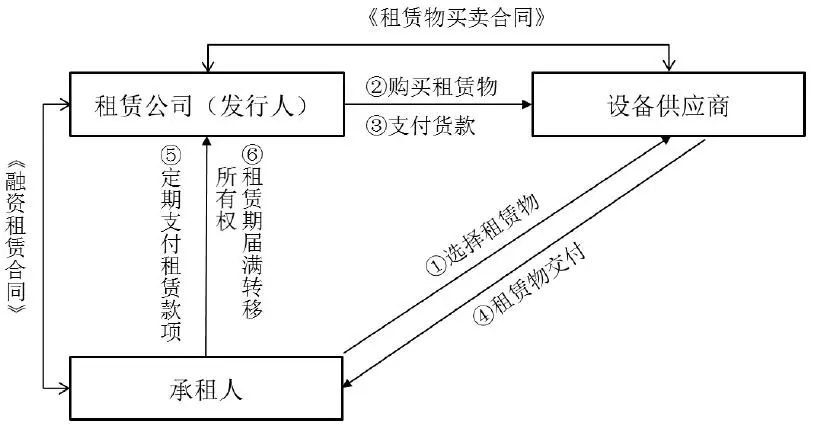

直接租赁业务:直接租赁业务中,主要涉及设备供应商、租赁公司(发行人)和承租人三方。发行人作为租赁公司,与承租人签订融资租赁合同,合同中将约定租赁物清单、租赁本金、利率、还款安排、租金调整方式、期限等合同要素,并根据承租人的要求向设备供应商购买承租人所需设备并支付货款,设备运抵承租人经营地并投入运行后,承租人按融资租赁合同的相关约定定期向租赁公司(发行人)支付租赁款项,租赁期届满后,租赁公司(发行人)向承租人以名义价格转让相关租赁资产的所有权。业务模式图如下:

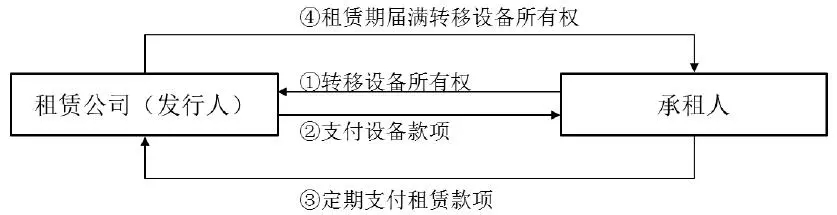

售后回租业务:售后回租业务中,承租人向租赁公司(发行人)出售自有设备,即转移设备所有权至租赁公司(发行人),同时承租人与租赁公司(发行人)签订融资租赁合同,合同中将约定租赁物清单、租赁本金、利率、还款安排、租金调整方式、期限等合同要素,并按合同的相关约定定期向租赁公司(发行人)支付租赁款项,在租赁期届满后,租赁公司(发行人)向承租人以名义价格转让相关租赁资产的所有权。业务模式图如下:

保理业务:保理商(发行人)与卖方(客户)签署保理业务协议后,卖方(客户)将协议项下的应收账款债权转让至保理商(发行人),保理商(发行人)则一次性支付给卖方(客户)相应的保理融资款项,同时按协议相关约定向卖方(客户)收取保理融资利息。应收账款到期后,买方支付相应的货款至保理商(发行人)。其具体流程如下:

租赁业务

2018 年 1-3月,发行人总共发放133 笔融资租赁业务,投放资金累计33.62亿元。其中:售后回租业务34 笔,投放资金21.66 亿元;直租业务99 笔,投放资金为11.96 亿元。

2015年-2017年,融和租赁在电力行业租赁资金投放分别为173.01亿元、192.78亿元和155.49亿元,占租赁资金投放总额的比例分别为90.16%、89.98%和90.50%;同期清洁能源电力租赁资金投放金额分别为85.43亿元、94.35亿元和142.01亿元,分别占当期项目投放总额的44.53%、44.04%和82.66%。依托国家电投大力发展清洁能源的战略规划,2017年,分布式光伏、新能源汽车等公司战略业务不断扩展。光伏行业2017年新增投放108.21亿元,较2016年增长107.51%。

主营业务盈利能力

融和租赁营业收入主要由融资租赁利息、咨询服务费以及保理利息等三部分组成。近三年及一期,营业收入分别为10.38亿元、16.13亿元、20.90亿元和6.70亿元。净利润分别为2.01亿元、4.38亿元、6.06亿元和1.37亿元。主营业务收入以及净利润均呈现稳步增长趋势,融和租赁近几年来盈利能力基本保持稳定,主营业务收入主要来源于融资租赁业务板块,与市场整体利率水平以及流动性状况紧密相关。

截至2017年末,营业收入较2016年末增加4.77亿元,增幅达到29.55%。其中,近三年及一期赁业务贡献的收入分别占营业收入合计的89.66%、88.33%、87.89%和92.63%,占比较高,融和租赁的融资租赁业务主要采用直接租赁以及售后回租形式展开。2018年1-3月,保理业务实现了较快发展。

授信额度

融和租赁融资渠道获得多家银行的授信支持,鉴于国家电投集团的股东背景和管理层在行业的影响力,截至2018年9月末,融和租赁已获得银行总授信额度约为411.97亿元,其中已使用人民币授信191.53亿元,还有未使用人民币授信额度220.44亿元。信用情况良好,剩余授信额度较充足,具有较强的银行融资能力。

资金来源

融和租赁的资金来源主要包括银行渠道融资和非银行渠道融资。2015年度的融资金额分别为132.21亿元、79.82亿元,占比分别为62.35%、37.65%;2016年度的融资金额分别为165.55亿元、115.22亿元,占比分别为58.96%、41.04%;2017年度的融资金额分别为97.99亿元、162.90亿元,占比分别为37.56%、62.44%。

偿债能力

融和租赁近年来由于业务经营的不断扩张,资产规模和负债规模也随之上升,近三年及一期资产负债率分别为 87.74% 、 85.32% 、 88.35% 和 88.55%,其中,非流动负债占总负债比重分别为 57.69%、62.88%、47.85%和53.17%。由此可见,近年来融和租赁资产负债比率维持在相对高位,非流动负债比例相对较高,未来可能面临一定的中长期偿债压力。

得益于股东支持,融和租赁银行授信规模充足,融资成本相对较低,公司银行借款加权融资成本在基准利率左右,且一般有应收融资租赁资产作为抵质押。

除银行借款外,2015年以来公司也开始通过发行债券及租赁资产证券化产品等方式,筹集业务所需资金并调整资产负债结构。

2015年下半年以来,公司先后发行四期出表型租赁资产证券化产品,合计募集资金73.09亿元;两期未出表型租赁资产证券化产品,合计募集资金21.62亿元。

2016年2-3月,公司先后发行三期PPN,合计募集资金20.00亿元。

2017年,公司发行四期超短期融资券,合计募集资金40亿元。发行一期绿色PPN,募集金额10.00亿元。公司灵活运用债券及资产证券化等直接融资工具,融资渠道畅通,偿债能力相对较强。

总结

总体来看,依托国家电投在电力领域丰富的渠道资源及行业运营经验,在电力设备租赁领域具备一定竞争优势,成立以来业务取得了较快发展。得益于对电力行业租赁项目较强的风险把控能力,融和租赁依托集团产业背景,重点开展新能源项目融资业务,充分发挥融资租赁功能,一是为集团提供融资服务,盘活存量资产、提供新能源项目资金支持;二是服务于集团走出去战略,开拓海外租赁市场;三是将以电力新能源行业为核心,开展市场化业务;四是大力拓展售电端供应链保理业务。目前融和租赁应收融资租赁款质量较好,且随着市场化业务占比的上升,业务定价水平及盈利能力亦相应提升。

融和租赁通过发行租赁ABS调整资产负债结构,但在业务高速增长的背景下,公司财务杠杆仍小幅上升。得益于充裕的金融机构授信、灵活的直接融资市场债券产品运用及集团内金融平台之间资金拆借的便利性,公司融资渠道相对畅通,流动性风险较低。

来源:融易学租赁研究院