光伏产业的寡头垄断格局与市场集中度发展情况

发布日期:2020/6/20

一、光伏企业属于不完全竞争市场

市场内部企业间的关系主要是竞争和垄断。按照竞争激烈的程度可以分为完全竞争市场和不完全竞争市场。其中,不完全竞争市场包括垄断、寡头垄断和垄断竞争这三种形态。虽然光伏市场竞争非常激烈,但它属于不完全竞争市场。因为在不完全竞争市场中,产品的价格会因为供求关系而发生波动。相反,在完全竞争市场中,产品的价格不会因为供求关系而发生波动。现实生活中完全的竞争或完全垄断的情形往往不可能存在。

光伏行业中没有哪一个环节或产品是处于完全垄断状态的,但是有很多环节处于寡头垄断的状态。

单晶硅片环节中主要是由隆基和中环垄断,二者市场占比达到了40%。截至2019年底,二者硅片产能分别达到了42GW和33GW,分别占到全球硅片总产能的22.7%和17.3%,相比2018年产能分别提升了50%和83.3%。以隆基、中环、晶科等为代表的国内单晶龙头,凭借其先进的技术以及成本控制优势,近两年持续加码单晶硅片产能,扩大市场份额,使得海外企业竞争压力下降,近两年海外几乎没有新增产能,并且纷纷开始退出硅片业务。

背板环节主要由赛伍和中来垄断。2019年光伏组件产量约为138.2GW,其中86.5%左右采用薄膜背板,13.5%采用玻璃背板。2019年赛伍和中来背板出货约51.4GW,约占全球薄膜背板市场的43.2%。

光伏玻璃环节主要由信义光能和福莱特垄断,二者光伏玻璃的产能分别达到了7800t/d和5290t/d,约占全球光伏玻璃总产能的30%和20%左右。其中信义光能原计划每季度增加1条1000 t/d产线,受疫情影响扩产节奏可能会往后顺延一个季度,希望做到每年增加4000t/d的新产能。福莱特今年在越南会有2座1000吨的新产能,明年安徽还会有2座1200吨新产能投产,预计明年有效产能会在6000-7000吨之间,但是受疫情影响可能会延迟。当前信义和福莱特共占全球光伏玻璃市场的50%左右,前5大公司占比约60%-70%左右。窑炉具有明显的规模成本效应,新进入者的规模小,窑炉成本必定偏高,此外光伏玻璃扩产批文非常严格,现在大多数都要整合周边小厂的指标。所以新的厂商进入非常困难,这就导致光伏玻璃的这种双寡头市场格局很难被打破。

封装胶膜环节的寡头市场格局更加明显。截至2019年底,福斯特、斯威克、海尤威三家封装胶膜企业出货量分别为7.49亿平方米、2.7亿平方米、2亿平方米,其中前2家厂商出货量约占全球封装胶膜市场份额的54.7%。

二、市场势力决定其产品的超额收益

市场势力是产业组织理论的一个核心概念。在光伏产业中,由于每一家企业的技术路线不同,所以光伏组件之间总是存在很大的差异,此外客户的需求也是丰富多样的,因为其应用的场景各不相同,不同的应用环境、价格水平、耐候特性等决定了客户对组件的选型。企业总是或多或少的对自己的产品价格具有某种影响力和控制力,这种力量就是市场势力。具体而言,市场势力是企业在一定时期内能够将产品价格提高到边际成本以上而获得超额利润的能力。这种市场势力可以来自于自身组件技术的先进性、品牌影响力以及成本的控制力等。

虽然硅片、玻璃等环节因为已经形成了寡头垄断格局,所以其利润明显高于其他环节。隆基的硅片毛利在经过连续4次降价后仍然保持在30%左右,随着硅片朝着薄片化的发展,其利润空间有望进一步提升;信义和福莱特虽然将3.2mm玻璃价格下调了10%,但其毛利依然也在30%左右,随着2.0mm薄玻璃产能的持续提升,其毛利也会同步提升。

根据贝恩指数的逻辑来看,超额利润不一定是由于垄断引起的,也可能来自于风险性实业投资、不可预期的需求和费用条件的变化以及技术开发和创新等因素。所以高效电池和高效组件甚至N型组件以及2mm厚度的光伏玻璃等都会享受一段时期的超额收益,但是随着其他企业在该领域的扩产投资,原来的优势会逐渐消退,收益也会渐渐回归合理水平,在这期间内往往能够收回大部分的投资成本,当前2.0mm薄玻璃因为产能不足所以存在一定的溢价,随着技改及新产线的不断投入,这个溢价就会逐渐消失,就像此前PERC电池所经历的一样。所以具有市场势力的厂商能够维持高于竞争性市场的价格水平,从而获得超过正常收益水平的利润。

三、从洛伦兹曲线来看光伏产业市场集中度

市场集中度(CRn)是在市场中规模处于前n位企业的市场份额总和。一般来说CRn越大说明前n位企业在市场中的比重越大,可能具有较强的市场控制力,因此应用比较广泛。但是该指标容易忽视产业内其他企业的分布状况,及因市场容量增长或企业并购活动所导致的市场支配力量的变化。

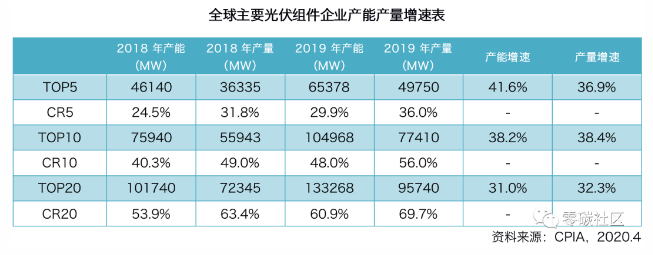

根据上表我们只能看出市场占比前20家组件企业的集中度变化情况,很难了解其他市场规模较小的企业集中度情况。为了弥补市场集中度指标的不足,洛伦兹曲线可以很直观的反映产业内所有企业的规模分布状况。横轴方向是产业内从小企业到大企业数量的累积百分比,从0到100;纵轴方向是从小企业到大企业市场规模份额的累积百分比也是从0到100,将二者对应的点画在图中就可以得到一条洛伦兹曲线。

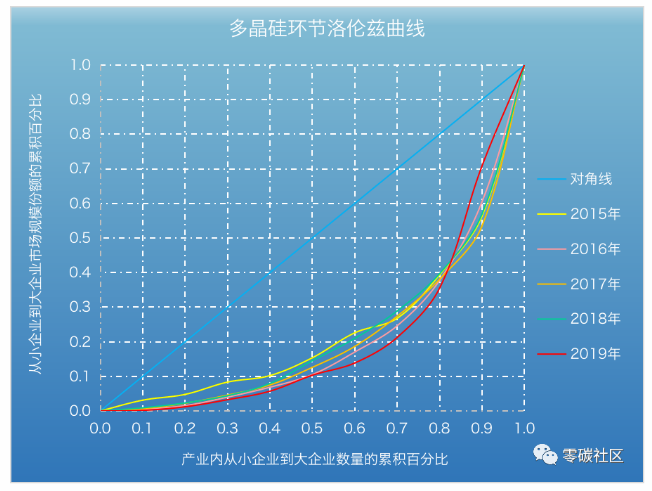

将多晶硅环节各家企业2015-2019年的产量数据绘制成洛伦兹曲线来看:2019年的市场集中度出现了很明显的上升,产量从小到大前60%的企业市场份额在快速丧失,消失的市场份额全部被后30%的企业收入囊中,还有10%的企业市场份额保持不变。系2019年扩产导致多晶硅产品价格跌穿老产能成本线,前60%的企业大多数因连续亏损而逐步停产,预计后期都会退出光伏市场。后续国内多晶硅环节企业数量可能会快速缩减至6家,分别是江苏中能、四川永祥、新特能源、新疆大全、东方希望、亚洲硅业。

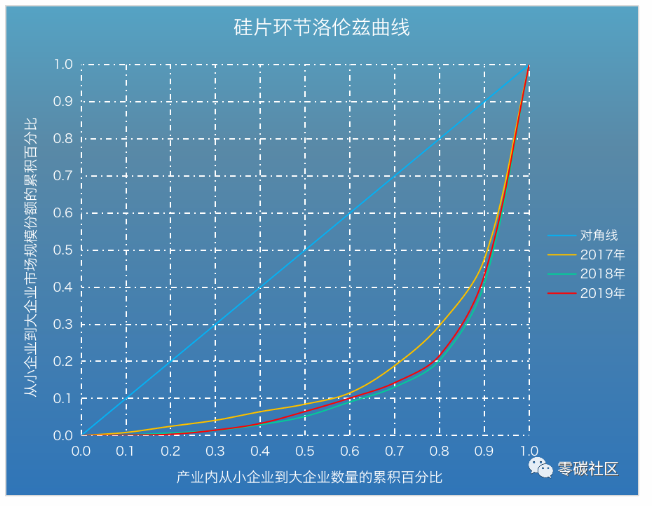

将硅片环节各家企业2017-2019年的产量数据绘制成洛伦兹曲线来看:

(1)2018年整体集中度有大幅上升的情况,绿色线与黄色线在0.8之后开始收缩,说明市场份额在向着产量前20%的企业集中,在0.9之后绿色线与黄色线加速收缩,说明产量前10%的企业市场份额在加速上升;

(2)2019年的整体集中度却出现了下滑,即便如此,2019年隆基和中环的市场份额在双寡头垄断优势下仍然提高了10%。

从产业经济学的角度来看,如果现存企业存在很高的正利润,必然会吸引新的厂商进入该行业,由此导致现存企业的需求减少,从而利润降低直到无利可图。虽然硅片环节没有新的厂商进入该环节展开竞争,但是由于其长期的超高利润吸引了以晶科、晶澳为代表的一体化企业在此时扩充硅片产能,持续深化自身一体化的战略,提高硅片自给率,二者市场份额在2019年均提升了1个百分点。此外,荣德、胜达、荣能、南玻、晶樱等企业的产量大幅提升也助推了中部企业的市场份额出现上升。由此可以看出硅片环节的竞争程度有所上升,后期价格以及利润可能都会出现下调逐步趋于合理。

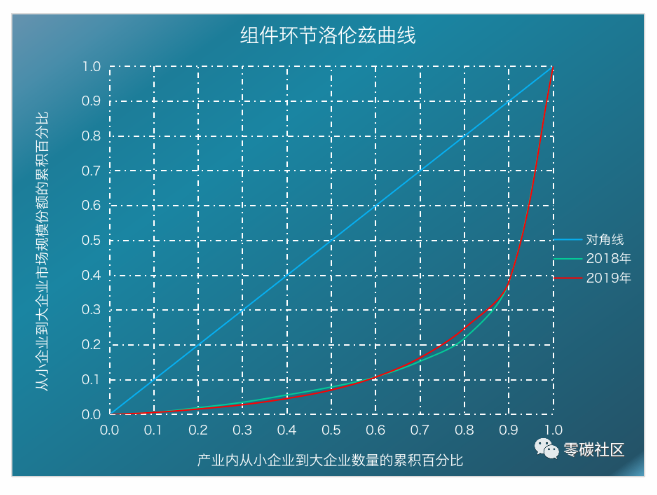

将组件环节各家企业2018-2019年的产量数据绘制成洛伦兹曲线来看:

(1)0.9之后两条线基本重合,说明产量前10%的企业市场份额变化不大,维持在62%左右的水平;

(2)红色线和绿色线在0.6的位置交叉,说明0-0.6之间的企业市场份额被0.6-0.9之间的企业所挤占,可以看出这部分企业之间的竞争才是最残酷的。

来源:零碳社区 作者: 强壮壮