解析增量配电网新局势

发布日期:2020/4/27

自2016年以来,增量配电网改革在政府部门、电力企业、试点园区以及社会各界的推动下取得了较大进展,同时也面临着激流暗涌,在颠簸中探索前行。

时至2020年4月,增量配电网有哪些新的变化?当前局势如何?

本文梳理了近期增量配电网相关政策和数据,剖析关键业务环节,深度解析国外案例,希望能给大家带来一些新的启示。

1近期政策研读

国家政策:输配电价指导文件出台;国网释放积极信号

输配电价指导文件出台,厘清输、配电价,助力配售电侧改革

2020年1月发改委发布《省级电网输配电价定价办法》和《区域电网输电价格定价办法》两份文件。两份文件的出台,有助于进一步厘清输、配电价,优化营商环境,为社会资本参与配售电业务实现商业化盈利奠定基础。

主要内容:其中《区域电网输电价格定价办法》主要强调进一步厘清区域电网输电价格,定义范围、明确核价规则、改进核价方法、完善核价公式;《省级电网输配电价定价办法》的修订则主要体现在强化合理约束、细化核价范围、优化电价结构、实化监测制度四个方面。

核价范围和核价方法:《区域电网输电价格定价办法》完善了容量电费和电量电费比例的计算方法,由采用物理指标调整为采用成本指标,以体现成本加成原则,增强定价的准确性和可操作性;《省级电网输配电价定价办法》明确省级电网输配电价与区域电网输电价格的边界、省内用户和“网对网”省外购电用户对省级电网准许收入的分担责任等,以体现“谁受益、谁负担”的原则,提供合理过网费信号。

国网发布《进一步支持和推进增量配电业务改革的意见》,释放积极信号,明确支持态度、落实具体措施。

3月24日,国家电网发布《进一步支持和推进增量配电业务改革的意见》。政策进一步细化,明确了改革的范围、方式、审批及合作对象。

试点范围:鼓励电网处于不同发展水平和阶段的地区均衡参与试点。

试点方式:鼓励在增量配电网规划阶段划分试点区域,促进改革顺利推进;对于已划定配电区域内的存量电网资产,可通过资产入股、出售、产权置换、租赁等方式,依法合规处置。

试点的审批:所有试点项目可研批复和项目公司组建职责下放至省级公司。公司所属出资单位对配电公司股权投资额2亿元以下的投资事项全部由省级公司决策。

试点合作对象:积极支持民营资本、外资等社会资本参与增量配电试点。

地方政策:粤、宁、浙发布政策/规划支持增量配电网建设

广东

广东发改委发布《广东省发展改革委关于进一步推进我省独立供电区域农电管理体制改革等工作的指导意见》,其中称,结合当前国家电力体制改革关于鼓励放开售电侧增量配电业务的要求,在原采取农电资产“无偿划拨、自愿移交”广东电网公司方式的基础上,对政策做适当灵活调整。

宁夏

宁夏发改委发布《“十四五”项目谋划指南》,通知中称,按照电力体制改革要求,在符合条件的工业园区规划建设增量配电网。

浙江

浙江发改委发布关于印发《龙港市彩虹智慧创业园增量配电网建设发展规划(2019-2025年)》通知,增量配电网公司要支持其他业主在增量配电网内建设可再生能源、分布式能源和微电网等的发展,推进分布式发电市场化交易等改革。

2试点数据分析

试点分布

四批共计380个试点,全面覆盖内地31个省份/地区;从沿海逐渐向内陆、西北转移;河南试点项目最多。

自2016年11月以来,国家分四批次批复总计404个增量配电网试点项目,其中24个项目因建设进度不达预期被取消,目前试点项目总计380个。

试点批复时间:四个批次批复的时间分别是2016年11月(第一批)、2017年11月(第二批)、2018年4月(第三批)、2018年6月(第三批二次)、2019年6月(第四批),间隔周期为半年至一年。第五批申报已于2019年11月启动。

试点分布地区:四个批次试点已全面覆盖全国内地31个省份/地区,分布逐渐由沿海地区向内陆、西北等地区转移。试点总数排名前六的省份/地区分别是:河南(30),陕西(20),山西(20),河北(19),广西(19),山东(19)。此外甘肃、江苏、湖南、福建、云南、内蒙、浙江、新疆项目总数均在14及以上。可见上述地区对增量配电网接受程度较高,受到较高的社会资本关注。

四批次增量配电试点项目分布情况

数据来源:国家能源局、国家发改委(注:已减去取消资格的24个试点)

试点项目进展

前期处于摸索阶段,项目进展较缓慢,劣势项目逐步被淘汰;后期在投产示范项目的引领下,推进速度有望加快

在试点工作推进过程中,由于前期处于摸索阶段,因负荷预测脱离实际、未与地方电网规划有效衔接、受电主体项目没有落地等原因,部分项目进展不如预期,共计24个项目被取消。

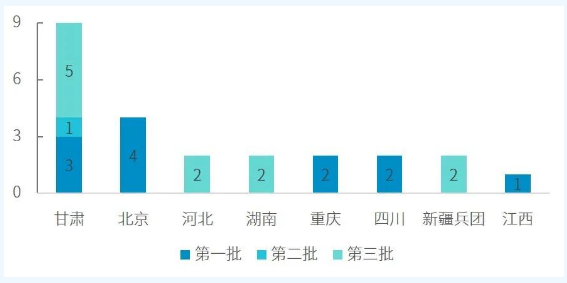

从取消项目地区来看,分布在8个省/地区,其中甘肃取消数量最多(9个,占本省试点项目比例37.5%),北京取消数量所占比例最高(4个,占比80%),可见以上地区试点推进难度较大。

从取消数量来看,由于刚开始各参与主体还在摸索阶段,第一批项目中取消数量及在当期项目中占比最高(12个,11.3%),第二批(1个,1.13%)和第三批(11个,9.6%)项目中取消数量以及当期占比均有所回落。

从项目推进情况来看,据国家发改委及能源局统计,截至2019年8月31日,第一批试点的94个项目(不含12个取消项目)中,92个项目已确定项目业主(占比98%),25个项目已建成投产(占比26%),29个项目已开工建设(占比30.8%)。

从第二及第三批项目推进情况来看,据国家发改委及能源局统计,截至2019年1月31日,第二三批试点的202个项目(不含12个取消)中,62个项目已确定项目业主(占比30.7%),8个项目已开工建设(占比3.9%),13个项目已取得电力业务许可证(6.4%)。

24个增量配电试点取消项目分布

数据来源:国家能源局、国家发改委

试点项目投资主体情况

投资主体呈现多样化,以电网公司/地方政府/国有企业控股为主,民营企业参股为辅

目前增量配电试点项目中,投资主体呈现多样化,包括电网公司、地方政府、国有企业、民营企业等不同投资人类型。整体来看,以电网公司/地方政府/国有企业控股为主,民营企业参股为辅。

以国家发改委及能源局公布的已建成投产的5个项目为例,其分别是河北曹妃甸化学园区、河北沧州临港经济技术开发区、山西太原工业新区、福建宁德湾坞-漳湾工业园区、新疆生产建设兵团第十三师增量配电业务,其中河北、山西及福建的四个项目均由国网参股或控股,以及地方企业入股。新疆项目的投资主体为大唐及新疆建设兵团第十三师。

3增量配电关键业务环节分析

通过详细梳理国家能源局下发的《关于对拥有配电网运营权的售电公司颁发管理电力业务许可证(供电类)有关事项的通知》(以下简称“通知”)相关要求,可将增量配电试点项目实施过程分为项目立项、项目建设和项目运营3个阶段,进而细分为项目规划、业主确定、项目核准、项目建设、公网接入、价格核定、许可申请及配电运营8个环节,每个环节都需要相应的政策法规作为依据和指导。

增量配电试点项目实施过程总体框架

来源:远光能源互联网研究中心

项目规划

项目规划是增量配电业务项目工作开展的第一步,需要确定项目的范围、电压等级、线路规划等内容。增量配电网项目需要统筹规划,与上级电网企业沟通,避免造成标准不统一、输配不协调、时序不合理、重复建设等问题。目前《增量配电业务配电区域划分实施办法》,具体区域划分操作还需通过具体项目予以实践。

业主确定

政策规定新增配电网项目一律通过招标等市场化机制优选确定项目业主。任何政府部门不得直接指定项目业主,任何企业不得通过非竞争性方式要求获得项目控股权,因此业主确定阶段主要是招投标工作。招标工作需要较多的准备工作,需要向竞标者公布完整的项目信息和要求,如统一的试点项目建设标准、统一的配电网运营标准、项目收益水平(配电网定价机制)等。

项目核准

项目规划、招标工作完成后,需由省内能源主管部门核准,目前大部分省份项目核准条件和依据正在陆续公布。

项目建设

项目核准后中标者应按规划和工期要求开展配电网建设工作,施工过程严格遵守统一的试点项目建设标准。该阶段监管机构要对项目建设实施严格监管,需制定项目建设监督管理规定。

公网接入

增量配电项目竣工并顺利通过验收后,电网企业需无歧视地提供结网服务,但是提供接网服务的前提是该项目未对大电网安全稳定运行产生影响,政府需在电网企业配合下制定增量配电网接网管理规定等政策。

价格核定

如在项目招标阶段配电网定价机制已明确,配电网投入运营前仍需对配电网的成本等进行审核,进一步核定价格需要制定针对增量配电网的价格审核办法。

许可申请

通知提出:拥有配电网运营权的售电公司申请电力业务许可证应具有与从事电力业务相适应的配电网络和营业网点,因此许可申请需在配电网络建设完成之后,区别于普通公用电网,由社会资本投资的增量配电网电力许可证应添加具有针对性的内容,如产权归属、经营期限等。

配电运营

项目投入运行后,项目运营者需严格遵守统一的试点项目运营标准运行维护配电网,为用户安全稳定供电,该阶段监管机构要对项目运营状态实施严格监管,需制定项目运营监督管理规定。

4国外视野:美国私营电力公司概况

美国电力改革催生私营电力公司成为行业中坚力量

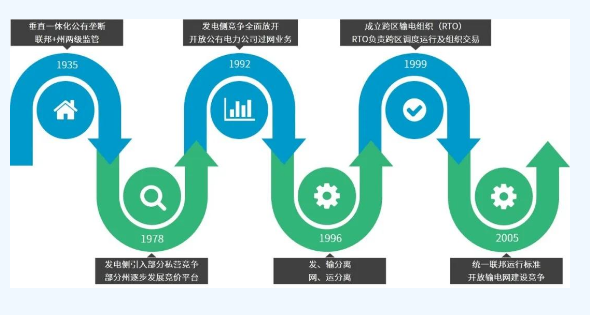

美国是世界上较早开展电力市场化改革的国家之一。1935年联邦政府颁布了《联邦电力法》(FPA),标志着美国现代电力监管模式的正式确立。《联邦电力法》授权联邦政府更多介入电力行业,形成了美国电力工业当时以垂直一体化公用垄断公司为主、联邦+州两级监管的初始状态。

自1935年起,美国电力行业经历了发电侧引入独立发电运营商、发电侧竞争全面放开、开放公有电力公司过网业务、开放输电网建设竞争等一系列措施,到目前为止,部分区域已完成了从垄断到开放,从垂直一体化到发输网运分离的改革历程。至此,私营电力公司成为美国电力工业中的中坚力量。

美国电力改革历程

来源:《美国电力市场运行与监管实例分析》,谢开著;远光能源互联网研究中心

美国电力公司业务结构:约2/3的公司聚焦在配售业务,半数私营电力公司经纯配售业务

根据美国EIA公布的美国电力公司信息,截至2018年底,美国拥有超过2000家电力公司,其中约2/3的公司经营配售业务,公司数量上以合作社及公有电力公司为主;发输配售垂直一体化公司数量最少,主要集中私营及公有电力公司;单一售电公司主要集中在电力趸售、零售经纪,以及美国特有的新型业务公司-社区供电集成选择商。

美国电力公司类型(按业务划分)

微信图片_20200426170114.jpg

来源:EIA,远光能源互联网研究中心

美国售电商结构:私营电力公司以全美7.8%的公司数量,将全美超过60%的电量销售给65%的全美用户

售电量及营收:根据美国EIA公布的2018年电力公司销售数据统计,售电商中公有电力公司数量最多;私营电力公司用户数量最多,供电量及营收最高;

售电价格:自发自用、微网的平均单位售电价格($/kwh)最高,私营电力公司排名第二,具体排名依次为:自发自用、微网(0.15)>私营电力公司(0.108)>合作社(0.104)>公有电力公司(0.101)>零售能源供应商(0.083)

美国售电商结构

来源:远光能源互联网 作者:付俊 颜文涛