阶段性归纳盘整的新时刻!国家能源局召开储能座谈会

发布日期:2018/10/8

9月29日下午,国家能源局在北京召开储能技术与产业发展座谈会,会议由国家能源局能源节约和科技装备司司长王思强主持。

自去年10月,国家五部委联合出台《关于促进储能技术与产业发展的指导意见》以来,短短一年之内,储能产业的势力格局与商业境况发生了重大改变,一些焦点问题也随之凸显出来,行业发展到了阶段性归纳盘整的新时刻。

所以,座谈会讨论的焦点,包括以下几个产业最热的问题:

储能装备关键技术发展和成本趋势;

电价对储能行业的影响;

示范工程和应用场景规范;

技术产品标准和行业政策;

安全性隐患及防治措施。

以上的每一个议题,都在今年遭遇到新情况。整体而言,去年的《指导意见》中,把未来10年分为“十三五”和“十四五”两个发展阶段,其中第一阶段实现储能由研发示范向商业化初期过渡;第二阶段实现商业化初期向规模化发展转变。

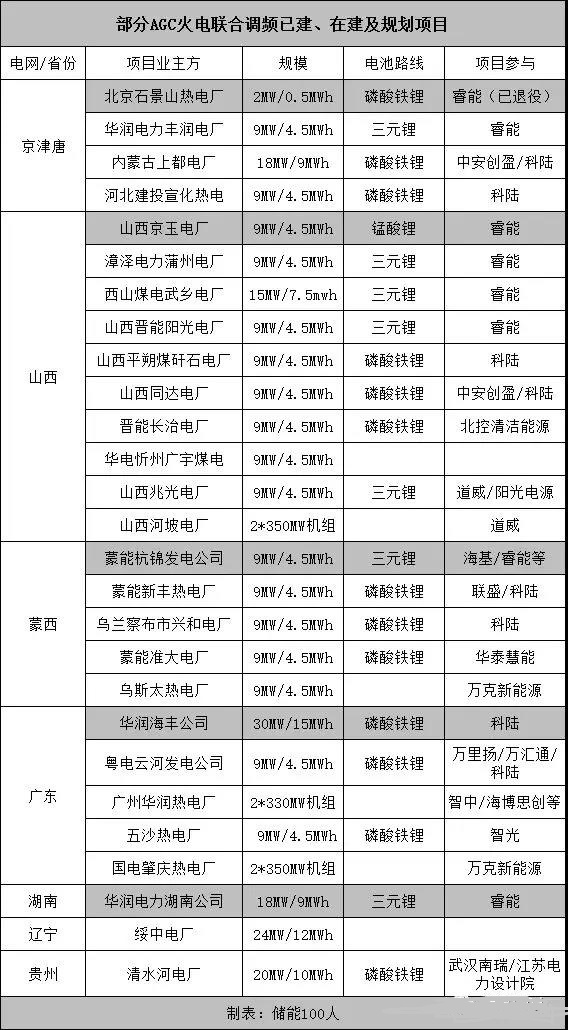

但从今年储能行业(电池储能)多头并进的情况来看,因为各应用场景呈现出的不均衡态势,使得整个产业的阶段性定义变得复杂起来:有些场景或项目依然停留在行业早期,示范性尚不足带来扩散效应;而有些场景就如开闸放水蔚为大观,直接走向规模化。在这其中,火电联合储能调频与用户侧项目成倍翻滚,实际上已经大大超出了示范的个体意义。

电网侧储能项目,也是今年的一大亮点,河南、江苏、湖南、青海四省,联手贡献了超过400MWh的项目容量。

河南电网:全省9个地级市16座变电站,100/100MWh,磷酸铁锂;

镇江东部电网:8座变电站,101/202MWh,磷酸铁锂;

长沙电网:3座变电站,60MW/120MWh,磷酸铁锂;

青海电网:格尔木美满科技储能电站,16MW/64MWh。

由于这些项目的集体爆发,储能产业首先在市场规模上具备了可观的体量。据当前已披露的项目信息计算,今年投运与在建的主要项目——电网侧、火电联合调频(辅助类)、用户侧及新能源并网等场景,累计有望超过1000MWh,而在截止到2017年底的历年投运总和,也不超过400MWh。在今年年初的大小论坛上,即便是最乐观的预测,也不过是容量翻番。

项目涌现对上下游产业链的拉动显而易见。中关村储能联盟常务副理事长俞振华认为,今年储能产值有望达到50亿元。相比光伏和电动汽车成百上千亿的产值而言,这依然是个小数目,但这个数值足以让储能从依附与夹缝的态势中挣脱出来,如果加上它的成长率和扩散性,这可让它具有独立产业的一些关键特点。

从以上的数据上来看,去年颁布的《指导意见》,起到了引爆行业的关键作用。所谓2018这个储能元年,正是市场在政策加持之下,开始在原野汇聚,莽莽成河,元年的坐标性价值也由中体现。

但与此同时,投资收益、商业模式、安全状况和技术标准等一些问题在市场扩展过程中也逐渐变得尖锐,这正是国家能源局和市场关切的重点所在。

具体而言,即使有些场景规模倍番,但并未顺势建立起更可持续的投资收益模型,甚至有所后退:火电联合调频补偿越来越低,分成机制过早的进入绞肉战争;由于全国一般工商业电价下调10%之后致使峰谷价差变小,用户侧储能也因之收益减少;此外,电池和系统的成本价格,在今年以来,并没有取得预期中的降幅。这些在成本上构成了对产业大幅前进的实际阻碍。

更为重要的是,几起起火事件(无论是电池、BMS还是施工问题),都为行业前景蒙上了一层阴影。有业内人士认为,今年一些区域和细分市场增长迅猛,安全漏洞问题开始浮现,安全监管的压力必然随之而来。

对设备供应商而言,需要认识到的是,储能产业不是简单转移产能的接盘侠,而是一个全新的,拥有不同技术门槛和安全标准的新兴行业,安全问题需要全行业的高度关注。

假如不分场景,不分电池,不分工况环节都在陆续暴露安全问题,那么必然导致业主和电网投鼠忌器,行业也有随时转入寒冬的危机。从当前出现的一些储能招标信息来看,很多业主要求供应商或该项技术路线在过去3—5年内没有出现安全事故,这是市场面对逐渐升温的安全问题,一种自发的排异机制。

在示范项目方面,大体来说,国家能源局对各种储能技术路线依然持开放态度,即使在电化学储能之内,各种电池路线都有相对应的示范工程。但显然,市场在用自己的方式投票,根据CNESA的统计数据,今年上半年,在中国新增投运的电化学储能装机中,锂离子电池占比达到94%,隐隐然几近一统江湖。与之相对应的是,其它力推的技术路线示范项目,不少项目受制于多重因素而出现不同程度的停滞状态。因此,对示范工程的总结与调整,应是储能工作下阶段的重点之一。

户用、商业楼宇和移动汽车储能,这些能源互联网支撑下的场景,相比较之下,还有待各自上下游的进一步成熟,近期也难以成为政策的焦点。提前布局的企业,只能通过各自掌握的一些站点和基础优势,努力将其与其它相关行业深度融合,希冀在规模市场来临之前,拥有先发优势。储能产业的蓬勃张力与无限想象,也正是从这些看不到边界的场景交融而来。

因此,未来的市场演进方向,细分和区域市场继续呈现不均衡发展,分化的态势会愈发明显;而随着一系列有关安全问题的准入和监测收紧,以及投资收益的现实掣肘,行业或将进入一个短期的调整周期;储能产业依然需要在电改深水与能源革命中,用一个循序渐进的过程,去寻找商业化破题的答案。

来源: 储能100人 作者:李鸢儿